Article

Recommandation 1 : Nous recommandons au gouvernement du Manitoba d’adopter des mesures pour éliminer les barrières commerciales interprovinciales et de reconnaître automatiquement comme valides au Manitoba l’ensemble des normes, des certifications et des réglementations établies par d’autres provinces.

Recommandation 2 : Nous recommandons au gouvernement du Manitoba d’allouer des ressources supplémentaires et d’offrir une formation spécialisée aux forces de l’ordre et aux tribunaux afin de lutter contre la hausse des arnaques et de protéger ainsi les résidents de la province.

Recommandation 3 : Nous recommandons au gouvernement du Manitoba de travailler étroitement avec le gouvernement fédéral et ses instances dans la lutte contre le recyclage des produits de la criminalité (RPC) et le financement des activités terroristes (FAT). Nous insistons particulièrement sur l’importance d’investir dans des mesures axées sur l’application de la loi et la poursuite criminelle des actions de RPC et de FAT au Manitoba. Nous sommes aussi en faveur de l’harmonisation des outils actuels avec ceux du gouvernement fédéral. Une démarche unifiée, qui élimine les redondances entre les différents paliers de gouvernement, est garante d’efficacité.

Recommandation 4 : Nous recommandons au gouvernement du Manitoba de soutenir l’adoption d’un régime de protection des consommateurs de produits financiers centré sur les fournisseurs de services de paiement (FSP), qui fasse partie du Cadre de protection des consommateurs du Manitoba. De plus, certaines entités financières qui effectuent, pour les commerçants, le traitement des paiements des consommateurs, et qui présentent donc les mêmes risques que les FSP réglementés, pourraient échapper au cadre fédéral, d’où l’importance d’y appliquer les normes bonifiées. Par ailleurs, nous encourageons le Manitoba à collaborer avec les autres provinces et avec le gouvernement fédéral pour établir un cadre unifié de pratiques commerciales à l’échelle du pays, dans l’intérêt des consommateurs et des FSP.

Recommandation 5 : Nous recommandons au gouvernement du Manitoba d’apporter un soutien de nature politique et réglementaire aux coopératives de crédit provinciales qui souhaitent passer sous réglementation fédérale. Nous recommandons également que le gouvernement impose une communication de l’information financière plus fréquente pour accroître la transparence dans le système des coopératives de crédit provinciales et qu’il s’assure que les garanties illimitées de dépôts des coopératives de crédit soient conformes aux pratiques exemplaires nationales et internationales.

Recommandation 6 : Nous recommandons la mise en œuvre de solutions innovantes, audacieuses et complètes, susceptibles de régler les problèmes de sécurité publique qui nuisent à la vitalité des collectivités et à leur croissance économique. Un financement supplémentaire immédiat est essentiel en vue d’améliorer les projets de revitalisation dans les collectivités, d’élargir les services de soutien aux personnes qui souffrent de dépendance et de renforcer les unités mobiles de réponse aux crises. Des efforts supplémentaires doivent être déployés pour favoriser l’adoption de moyens de paiement numériques pour tous les bénéficiaires de prestations sociales.

Recommandation 7 : Nous recommandons au gouvernement du Manitoba d’éliminer l’impôt sur le capital comme première étape pour favoriser la croissance économique dans la province. De plus, nous recommandons la mise en place de réformes fiscales qui stimuleraient la productivité au Manitoba, et l’exhortation du gouvernement fédéral à entreprendre une refonte du système fiscal canadien. Le Canada, ses provinces et ses territoires doivent moderniser leur système fiscal et éviter les impôts sectoriels asymétriques et rétroactifs qui finissent par se répercuter sur les entreprises et les consommateurs et par nuire au climat d’investissement.

Introduction

L’ABC est heureuse de participer aux consultations sur le prochain budget du Manitoba. Voix de plus de 60 banques canadiennes et étrangères, ainsi que de leurs 280 000 employés, l’ABC préconise l’adoption de politiques publiques qui favorisent le maintien d’un système bancaire solide et dynamique, capable d’aider les Canadiens à atteindre leurs objectifs financiers et la province à réaliser sa croissance économique.

Les banques jouent un rôle essentiel dans l’économie du Manitoba. Voici certaines contributions du secteur bancaire dans la province en 20231 :

- Près de 1,4 milliard de dollars (ou 2 %) au PIB du Manitoba

- Environ 150 millions de dollars en impôts provinciaux et municipaux

- Une main-d’œuvre de plus de 4 700 personnes, dont 60,4 % de femmes et 40,8 % de personnes qui s’identifient comme membres d’une minorité visible

- Des dividendes de 28 milliards de dollars versés aux aînés, aux familles, aux caisses de retraite, aux organismes de bienfaisance et aux fonds de dotation au Canada, y compris au Manitoba

- Un réseau de 175 succursales et de plus de 570 GAB dans la province

Les banques jouent un rôle clé dans le financement au Manitoba. Selon les chiffres de 2023 :

- Encours de prêts hypothécaires résidentiels de plus de 24 milliards de dollars

- Plus de 70 milliards de dollars en crédits commerciaux autorisés, dont 19 milliards aux petites et moyennes entreprises2

- Taux d’approbation annuel moyen de 94 % pour les demandes de financement par emprunt des petites entreprises dans les Prairies, depuis 20103

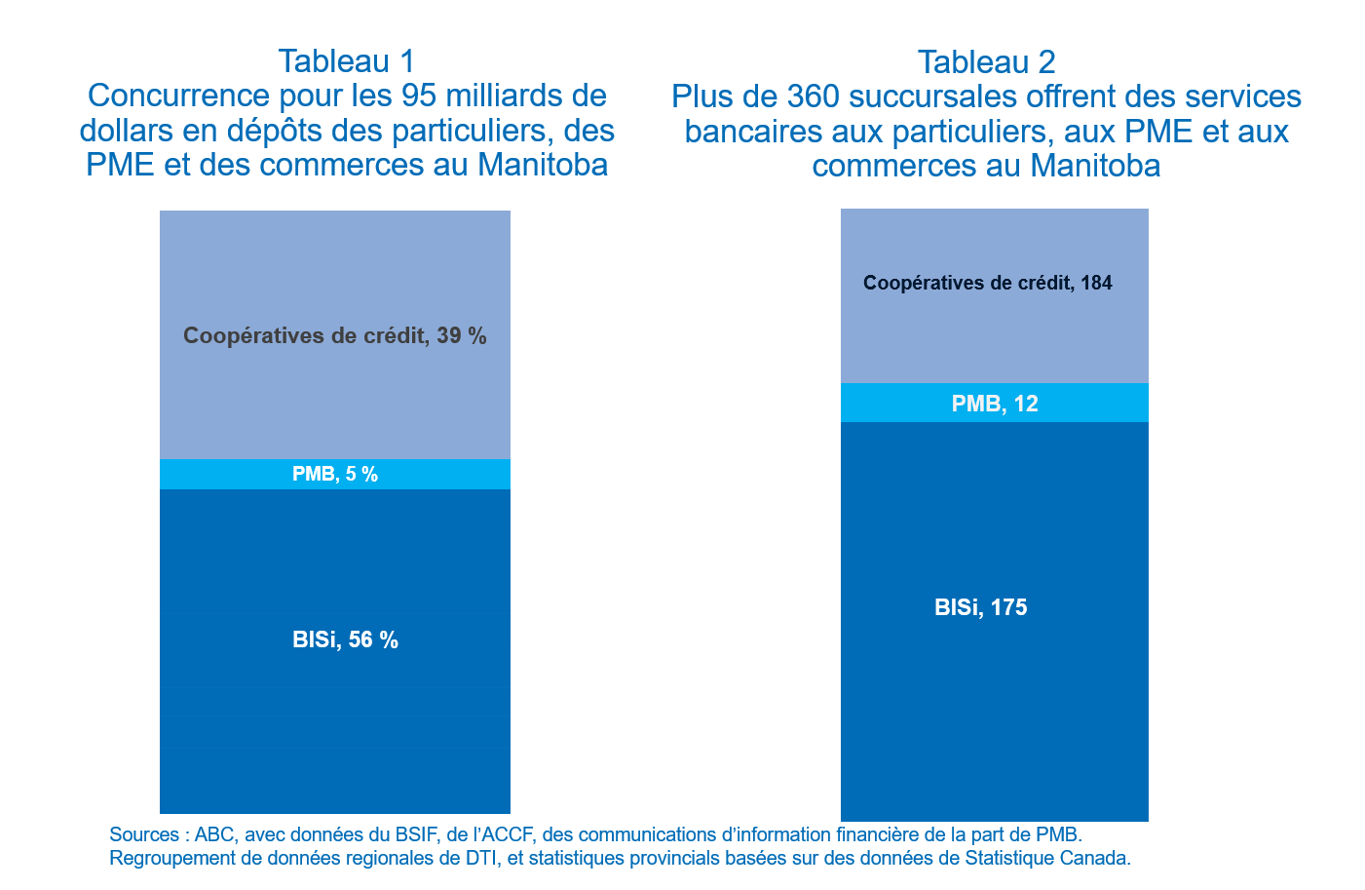

Au Manitoba, le secteur financier est hautement concurrentiel. Par exemple, le marché des dépôts de détail, des PME et des dépôts commerciaux compte 17 coopératives de crédit et plus de 15 banques de petite et moyenne taille (PMB) qui représentent plus de 40 % des dépôts dans la province. Les six banques d’importance systémique intérieure (BISi) détiennent le reste (tableau 1)4 . La concurrence sur le marché des prêts est également serrée. Plus de 25 banques et coopératives de crédit fédérales proposent aux consommateurs des prêts hypothécaires assurés, en concurrence avec plus de 50 institutions financières non bancaires, comme des coopératives de crédit provinciales, des sociétés de financement hypothécaire, des sociétés de fiducie et des compagnies d’assurance5. Quant à la concurrence sur le marché des prêts hypothécaires non assurés, elle est particulièrement effrénée en raison de la présence à la fois des sociétés d’investissement hypothécaire et des prêteurs privés.

Bien que les services bancaires numériques soient de plus en plus populaires au pays6, comme le montre le tableau 2, les banques maintiennent un réseau de succursales physiques offrant une présence locale et un accès en personne aux services bancaires. Ces succursales représentent 50 % de l’ensemble des succursales d’institutions de dépôts dans la province.

Cette concurrence s’avère encore plus intense lorsqu’on analyse le marché en tenant compte de l’ensemble des services financiers offerts aux Manitobaines et Manitobains. Les concurrents sur le marché comprennent d’autres institutions de dépôt, des compagnies d’assurances de personnes et d’assurances générales, des sociétés de fiducie, des fonds communs de placement, des courtiers en valeurs mobilières, des conseillers en placement ainsi que des entreprises spécialisées et non traditionnelles qui s’invitent dans le paysage concurrentiel et le dynamisent. Parmi ces entreprises, on retrouve les grandes plateformes technologiques qui ont un accès croissant aux données des consommateurs, les entreprises de technologies financières qui fournissent des services de paiement, les entreprises d’achat immédiat et de paiement différé, les bourses de devises numériques, les conseillers-robots, etc. Dans ce marché des services financiers en effervescence, l’économie du Manitoba serait avantagée par une législation harmonisée à l’échelle nationale, qui protégerait la vie privée des Manitobaines et Manitobains tout en facilitant le commerce interprovincial.

Au sein de cette forte concurrence sur le marché financier en constante évolution, les six plus grandes banques canadiennes ont investi environ 120 milliards de dollars dans les technologies au cours de la dernière décennie. Ces investissements ont transformé le secteur bancaire en l’un des secteurs économiques les plus prospères au Canada. En outre, depuis 2007, le secteur financier affiche un accroissement annuel de la productivité du travail de l’ordre de 2,4 %, ce qui en fait le deuxième secteur de l’économie canadienne à la croissance la plus rapide.7

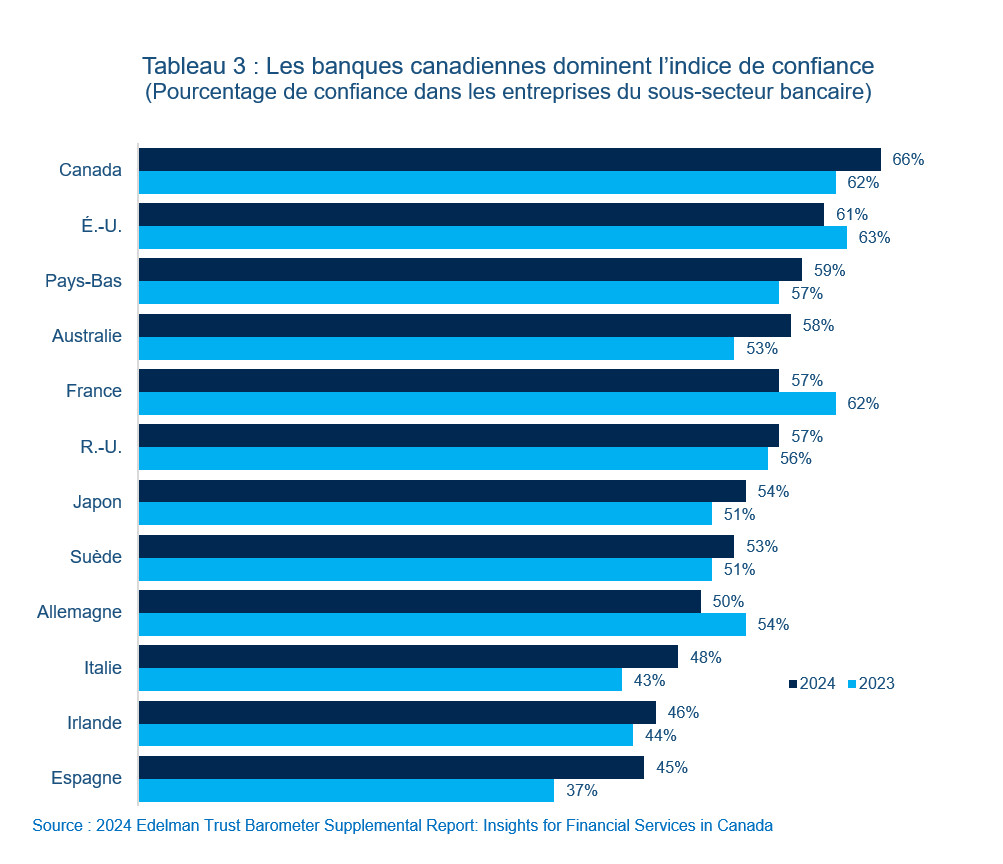

Ces investissements témoignent de l’engagement des banques canadiennes envers un climat de confiance parmi les consommateurs. C’est l’une des raisons pour lesquelles cinq des quinze banques commerciales les plus stables et les plus fiables au monde sont canadiennes.8 Selon le Baromètre de confiance 2024 d’Edelman, les banques canadiennes ont gagné en confiance auprès du public au cours des deux dernières années. Elles occupent la première place en matière de confiance du public devant les banques de tous les autres pays développés (tableau 3).9

Recommandation 1

L’économie du Canada se porte mieux lorsque nous unissons nos forces. En effet, l’économie canadienne a longtemps bénéficié d’un système bancaire national solide, qui a permis aux banques d’œuvrer sur l’ensemble du territoire pour saisir des occasions commerciales. Cette situation a favorisé la croissance des banques tout en réduisant les risques. Les barrières commerciales interprovinciales empêchent que d’autres secteurs de l’économie canadienne bénéficient des mêmes avantages.

Souvent, les entreprises trouvent plus simple d’échanger des biens avec des pays étrangers qu’avec d’autres provinces. Selon Statistique Canada, un tiers seulement du commerce canadien – c’est-à-dire les exportations et les importations – par rapport au PIB est interprovincial. Le reste est dirigé vers d’autres pays, notamment les États-Unis, qui reçoivent actuellement environ 75 % des exportations canadiennes. Face à l’incertitude actuelle du commerce international, il est essentiel de ne plus freiner les échanges entre les entreprises canadiennes. Les récentes tensions dans les relations commerciales entre le Canada et les États-Unis ont souligné l’importance de supprimer les barrières interprovinciales pour favoriser la croissance, la prospérité et la résilience de l’économie canadienne. Les Canadiennes et Canadiens ne peuvent plus se permettre de faire preuve de complaisance face à leur prospérité économique.

Les barrières interprovinciales qui entravent la libre circulation des biens, des services et des travailleurs entre les provinces et les territoires limitent la croissance et l’expansion des entreprises depuis bien trop longtemps. Si on élimine ces obstacles, les entreprises et les consommateurs pourront en tirer les avantages suivants :

- Une plus grande variété de biens et de services

- Une augmentation de l’échelle de production efficace, conduisant à des améliorations de la productivité

- Une meilleure sécurité et une plus grande résilience des chaînes d’approvisionnement

- Des biens et des services plus abordables grâce à la concurrence

- Un marché du travail plus efficace

- Une union économique nationale plus résiliente

Ces obstacles interprovinciaux, principalement non tarifaires, se présentent sous diverses formes, des restrictions prohibitives aux défis techniques, en passant par les contraintes réglementaires et administratives. Plus concrètement, les barrières prohibitives découlent des législations provinciales et territoriales qui restreignent la vente de certains biens à des clients d’autres provinces. Les obstacles techniques résultent des réglementations propres à chaque secteur, différentes d’une province à l’autre, tandis que les barrières administratives et réglementaires sont liées aux permis, aux licences et aux autres exigences imposées aux entreprises actives dans plusieurs provinces ou territoires.10

Abaisser le coût des barrières commerciales internes entraînerait des avantages pour l’ensemble de l’économie. On estime que les barrières commerciales interprovinciales augmentent les prix des biens et des services de 8 % à 15 %. En s’attaquant à ces obstacles, il serait possible de réduire les prix. Par ailleurs, si les barrières commerciales internes étaient éliminées grâce à des politiques de reconnaissance mutuelle, l’économie du Canada pourrait connaître une croissance à long terme de 4 % à 8 %, générant ainsi un gain annuel de 110 à 200 milliards de dollars, soit l’équivalent de 2 900 $ à 5 100 $ par habitant.11 La suppression de ces obstacles permettrait non seulement de faire baisser les prix et d’augmenter le PIB, mais aussi d’élargir la base fiscale globale. Le Manitoba comptera parmi les provinces les plus bénéficiaires de la levée des barrières commerciales interprovinciales, car les importations d’autres régions du pays représentent 29 % de son économie.12 De plus, selon une analyse tirée du même document de travail du FMI, la suppression des barrières commerciales interprovinciales pour les biens entraînerait une hausse de 7 % du PIB réel par habitant au Manitoba et de 5 % de l’emploi.13

Bien que des initiatives comme l’Accord sur le commerce intérieur (ACI), l’Accord de libre-échange canadien (ALEC) et l’Accord commercial du nouveau partenariat de l’Ouest aient été mises en place pour favoriser la libéralisation du commerce interprovincial, les avancées, quoique significatives, ont été lentes. Une approche de reconnaissance mutuelle serait plus efficace en raison de la rapidité de sa mise en œuvre. Dans un tel contexte, l’ensemble des normes, des certifications et des réglementations d’une autre province seraient automatiquement valides au Manitoba. Grâce à la reconnaissance mutuelle, les normes définies par la province d’origine d’un bien ou d’un service seront acceptées au Manitoba, par exemple. En retour, les entreprises manitobaines pourront proposer leurs produits et leurs services à travers le Canada en se basant sur les normes et les réglementations du Manitoba. Par conséquent, la reconnaissance mutuelle permettra de réduire le fardeau de conformité pour les fournisseurs de biens et de services en éliminant les exigences redondantes, ce qui en fait un levier important pour abaisser les coûts du commerce interprovincial, une importante question de politique .14

Recommandation : Nous recommandons au gouvernement du Manitoba d’adopter des mesures pour éliminer les barrières commerciales interprovinciales et de reconnaître automatiquement comme valides au Manitoba l’ensemble des normes, des certifications et des réglementations établies par d’autres provinces.

Recommandation 2

Les arnaques, une menace en constante évolution, entraînent des pertes record à l’échelle nationale. Selon un récent sondage, 75 % des Canadiens s’exposent à une arnaque au moins une fois par mois. Le Centre antifraude du Canada (CAFC) a évalué les pertes subies au Canada en 2024 en raison des arnaques à la somme astronomique de 638 millions de dollars.15 Cependant, ce chiffre ne représente qu’une fraction des pertes réelles puisque 90 % des incidents ne sont pas signalés. En d’autres termes, les pertes financières liées aux arnaques dépasseraient 12 milliards de dollars par an, ou environ 0,5 % du PIB du Canada .16

Déterminées à limiter la menace croissante des arnaques en vue de protéger les consommateurs, les banques ont investi massivement dans des systèmes de sécurité avancés et des niveaux multiples de détection des fraudes. Et pourtant, la majorité (65 %)17 des arnaques émanent d’autres secteurs que le secteur financier et se propagent par l’entremise de canaux de télécommunications ou de plateformes numériques. La protection des consommateurs contre les arnaques doit être une responsabilité partagée qui nécessite une stratégie intersectorielle coordonnée pour combattre l’ingéniosité grandissante des fraudeurs et atténuer la forte inquiétude des consommateurs. Une stratégie efficace de lutte contre les arnaques devrait :

- Informer les Canadiens des mesures à suivre pour réduire leur vulnérabilité aux arnaques et les encourager à signaler ces incidents, car une meilleure littératie financière est essentielle pour prévenir les arnaques et favoriser le bien-être des Canadiens.

- Prévenir les arnaques en établissant des conditions qui réduisent les occasions pour les arnaqueurs de viser les particuliers.

- Répondre de manière efficace et empathique aux victimes des arnaques.

Il est essentiel de tirer des leçons des expériences vécues ailleurs et d’adopter les mesures adéquates pour protéger les Canadiennes et les Canadiens de manière proactive. Par exemple, l’Australie a observé une hausse notable des arnaques après l’introduction des paiements en temps réel et du système bancaire axé sur le consommateur. L’arrivée imminente de ces nouveautés au Canada pourra mener à une augmentation significative des fraudes liées aux paiements, à moins que des mesures préventives ne soient mises en place. Ces deux initiatives, combinées à l’utilisation croissante de l’intelligence artificielle, entraîneront des arnaques plus complexes, ainsi qu’une hausse dans le nombre et dans le montant des pertes financières. Ces risques soulignent la nécessité urgente d’adopter une approche proactive pour réduire les préjudices potentiels pour les consommateurs.

Les particuliers, les gouvernements, les institutions financières, les entreprises de télécommunications, les plateformes en ligne, les entreprises technologiques, les forces de l’ordre et les tribunaux jouent tous un rôle essentiel dans la réduction de la fréquence des arnaques. Seul un effort collectif nous permettra de détecter plus rapidement les fraudeurs et de minimiser les pertes qu’ils causent. Il est crucial de prévenir les arnaques et de s’assurer que les auteurs en assument les conséquences, notamment par les menaces d’arrestation et de poursuites pénales. Pour y parvenir, les forces de l’ordre doivent disposer des ressources adéquates et recevoir des formations sur l’ensemble du processus judiciaire (incluant les tribunaux, les procureurs, etc.) afin de pouvoir poursuivre efficacement les arnaqueurs reconnus et prévenir de futures arnaques.

Recommandation : Nous recommandons au gouvernement du Manitoba d’allouer des ressources supplémentaires et d’offrir une formation spécialisée aux forces de l’ordre et aux tribunaux afin de lutter contre la hausse des arnaques et de protéger ainsi les résidents de la province.

Recommandation 3

Il est essentiel que la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT) continue de régir de manière exhaustive la lutte contre le recyclage des produits de la criminalité (RPC) et le financement des activités terroristes (FAT) au Canada. Bien que l’ABC reconnaisse que la LRPCFAT doit poursuivre son évolution pour devenir un cadre axé sur le risque et adapté à sa finalité, elle met en garde contre l’application, dans cet espace, de nouvelles exigences provinciales, que ce soit en matière de déclaration ou autre. En effet, une fragmentation du régime fédéral pourrait accidentellement entraîner ce qui suit :

- Donner les moyens aux acteurs malveillants d’exploiter des failles législatives, si les exigences régionales ou provinciales ne sont pas harmonisées avec les exigences fédérales.

- Impacter l’important travail sur une politique nationale, mené actuellement par le gouvernement fédéral.

- Entraîner des préoccupations quant à la coordination entre un nombre croissant de pouvoirs publics.

- Intensifier éventuellement les inquiétudes liées aux rapports généraux à faible incidence.

Au lieu d’envisager de nouvelles exigences pour un milieu déjà réglementé de manière exhaustive, l’ABC exhorte le gouvernement du Manitoba à favoriser les outils actuels de lutte contre les activités de RPC et de FAT et à investir dans l’application de la loi pour en bonifier l’efficacité. Plus précisément, le gouvernement du Manitoba devrait :

- Poursuivre les initiatives du gouvernement fédéral pour transformer le registre de la propriété effective en une plateforme nationale et intergouvernementale. Ce registre unifié reflétera les informations sur la propriété effective aux paliers fédéral, provincial et territorial, ainsi que les informations sur la propriété effective d’autres structures légales (p. ex., sociétés en nom collectif, fiducies et associations), créant ainsi un guichet unique pour les utilisateurs.

- Investir dans l’application de la loi pour soutenir les enquêtes et les poursuites dans les dossiers de RPC et de FAT, en collaboration avec les pouvoirs fédéraux compétents.

- En collaboration avec le gouvernement fédéral, améliorer et perfectionner le régime provincial de confiscation, notamment la Loi sur la confiscation de biens obtenus ou utilisés criminellement et la Loi sur l’exécution forcée des jugements pécuniaires du Manitoba. Ainsi, il sera possible de tenir compte des infractions sous-jacentes et des activités de recyclage des produits de la criminalité, et de saisir les biens acquis illégalement.

En ce qui concerne le troisième point, nous proposons que le gouvernement du Manitoba consacre des fonds et des ressources aux procureurs et aux tribunaux des municipalités et des régions où le nombre d’infractions financières est élevé. Ces sommes permettront de mettre sur pied des cellules d’enquête spécialisées en vue de renforcer les outils et les connaissances nécessaires pour poursuivre les auteurs d’infractions financières. Ces municipalités et régions seraient désignées au moyen d’une entente d’échange de données avec le Centre d’analyse des opérations et déclarations financières du Canada (CANAFE).

Ces investissements indispensables contribueront à renforcer le régime fédéral, tout en transformant les données du CANAFE en actions judiciaires, ce qui contribuera à la protection des consommateurs et de l’intégrité du système financier canadien. L’ABC et ses membres sont enthousiastes à l’idée de collaborer avec le gouvernement du Manitoba sur cette question. Elles se réjouissent de pouvoir participer aux consultations et soutenir les initiatives provinciales.

Recommandation : Nous recommandons au gouvernement du Manitoba de travailler étroitement avec le gouvernement fédéral et ses instances dans la lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes. Nous insistons particulièrement sur l’importance d’investir dans des mesures axées sur l’application de la loi et la poursuite criminelle des actions de RPC et de FAT au Manitoba. Nous sommes aussi en faveur de l’harmonisation des outils actuels avec ceux du gouvernement fédéral. Une démarche unifiée, qui élimine les redondances entre les différents paliers de gouvernement, est garante d’efficacité.

Recommandation 4

Les Manitobaines et Manitobains, tout comme le reste de la population au Canada, s’habituent à utiliser de nouveaux moyens de paiement offerts par des fournisseurs de services de paiement (FSP) non traditionnels, y compris les grandes entreprises de technologie. À l’heure actuelle, ces FSP sont en grande partie non réglementés ou sous-réglementés.

À l’échelle mondiale, le G20 et l’OCDE ont reconnu que la protection des consommateurs financiers nécessite un ensemble de principes plus ciblés que la protection générale des consommateurs. Ces principes visent à atténuer les principaux risques auxquels les consommateurs s’exposent dans les opérations financières, notamment :

- Engager des frais qui n’ont pas été correctement annoncés par un fournisseur.

- Ne pas avoir accès aux fonds détenus par un fournisseur.

- Être tenu responsable d’opérations frauduleuses.

- Ne pas disposer de recours en l’absence d’un processus clair de résolution des plaintes.

Ne pas s’attaquer à ces risques, entre autres défaillances, peut saper la confiance des consommateurs envers le système financier. Les produits et les services financiers peuvent avoir un impact disproportionné sur le bien-être des consommateurs, et doivent donc faire l’objet d’une réglementation spécifique plutôt que de se fier aux dispositions globales des droits des consommateurs qui s’appliquent aux banques et aux FSP.

La Banque du Canada et le ministère des Finances fédéral ont conçu un cadre législatif pour la réglementation fédérale des FSP, en vertu de la Loi sur les activités associées aux paiements de détail pour contrer certains risques financiers et sécuritaires. Or, ce cadre reste muet sur les pratiques commerciales des FSP. Il est important de combler cette lacune afin d’assurer l’équité dans les résultats obtenus par les FSP et surtout de protéger les consommateurs. Avec plus de 3 000 FSP actuellement actifs au Canada, et la probabilité que le recours à ces entités augmente parallèlement à la confiance des consommateurs une fois les FSP placés sous la supervision de la Banque du Canada18, l’absence de réglementation des pratiques commerciales représentera une faille immense dans la protection des consommateurs.

Il est important que le Manitoba cherche à aligner ses politiques réglementaires sur celles des autres provinces et du gouvernement fédéral. Ce faisant, il assurerait une harmonisation globale au sein du système canadien, ce qui permettrait aux consommateurs d’obtenir un niveau équitable de protection à l’échelle du pays. De plus, une telle mesure empêcherait les éventuels chevauchements ou disparités entre les règles applicables aux FSP établis au Manitoba qui exercent leurs activités dans plusieurs provinces.

Nous pensons qu’il est crucial que les services financiers au Manitoba, comme partout au Canada, restent sécuritaires, stables et uniformes. Il est donc essentiel que les acteurs non réglementés ou sous-réglementés n’introduisent pas de risques dans le système financier actuellement stable. En définitive, tout cadre de pratiques commerciales devrait respecter le principe « mêmes activités, mêmes risques, même réglementation ».

Recommandation : Nous recommandons au gouvernement du Manitoba de soutenir l’adoption d’un régime de protection des consommateurs de produits financiers centré sur les fournisseurs de services de paiement, qui fasse partie du Cadre de protection des consommateurs du Manitoba. De plus, certaines entités financières qui effectuent, pour les commerçants, le traitement des paiements des consommateurs, et qui présentent donc les mêmes risques que les FSP réglementés, pourraient échapper au cadre fédéral, d’où l’importance d’y appliquer les normes bonifiées. Par ailleurs, nous encourageons le Manitoba à collaborer avec les autres provinces et avec le gouvernement fédéral pour établir un cadre unifié de pratiques commerciales à l’échelle du pays, dans l’intérêt des consommateurs et des FSP.

Recommandation 5

Le gouvernement fédéral réglemente les banques, tandis que le Manitoba supervise directement un autre secteur du marché des dépôts, soit les coopératives de crédit provinciales. Le Manitoba compte actuellement 17 coopératives de crédit, qui détiennent plus de 43 milliards de dollars en actifs et plus de 38 milliards de dollars en dépôts.

En tant qu’autorité de réglementation des coopératives de crédit provinciales, le gouvernement du Manitoba doit mener une double mission : gérer les risques pour la province d’un côté, et assurer le développement, la croissance et la compétitivité des coopératives de crédit de l’autre. La charte fédérale des coopératives de crédit a été instaurée pour relever ce défi : elle permet aux coopératives de crédit de se développer et de diversifier leurs activités au-delà de leur province d’origine, ce qui contribue à réduire les risques pour le gouvernement provincial. Compte tenu des ressources humaines, technologiques et financières requises pour faire concurrence sur le marché des services financiers, l’expansion au sein du cadre fédéral permet aux coopératives de crédit fédérales de réaliser des économies d’échelle et de portée, d’élargir leur couverture auprès des consommateurs et des entreprises, de mieux gérer les risques grâce à la diversification géographique, ainsi que d’attirer et de retenir des employés qualifiés pour se mesurer plus efficacement aux concurrents traditionnels et émergents.

Plusieurs mesures seraient susceptibles de simplifier la transition des coopératives de crédit du cadre provincial au cadre fédéral. Le gouvernement devrait travailler en partenariat avec les coopératives de crédit pour s’assurer que le choix de la structure d’entreprise la plus appropriée, fait par leur conseil d’administration et leurs membres, soit soutenu par :

- Un règlement qui garantit un processus fluide et efficace pour permettre aux coopératives de crédit provinciales de passer au niveau fédéral, à titre d’entités indépendantes ou fusionnées, tout en veillant à ce que les exigences, y compris les approbations, soient proportionnelles à l’ampleur de la transaction.

- Des modifications à la Loi sur les caisses populaires et les credit unions pour simplifier l’acquisition des actifs des coopératives de crédit provinciales par une coopérative de crédit fédérale .19

L’un des avantages du cadre réglementaire fédéral pour les institutions financières est qu’il garantit un niveau de transparence exceptionnel. Les coopératives de crédit et les banques réglementées au niveau fédéral doivent soumettre des divulgations financières sur une base trimestrielle et mensuelle, lesquelles sont mises à disposition sur le site Web du BSIF.20 Une telle transparence contribuerait à une meilleure compréhension des principaux risques, tout en renforçant la confiance et la stabilité du système financier du Manitoba. L’ABC recommande que le gouvernement du Manitoba recueille et rende publiques des informations financières comparables pour les coopératives de crédit sous réglementation provinciale. Bien que la majorité des coopératives de crédit publient leurs rapports financiers annuellement sur leurs sites Web, une communication de l’information financière plus fréquente et uniforme sur un portail centralisé renforcerait la transparence du système des coopératives de crédit, permettant ainsi aux déposants et aux emprunteurs de prendre des décisions financières personnelles plus éclairées.

Enfin, pour préserver le statut du système financier canadien comme l’un des plus sûrs et respectés au monde, il serait nécessaire de revoir la garantie illimitée des dépôts du Manitoba afin de l’aligner sur les normes et pratiques exemplaires tant nationales qu’internationales.

Recommandation : Nous recommandons au gouvernement du Manitoba d’apporter un soutien de nature politique et réglementaire aux coopératives de crédit provinciales qui souhaitent passer sous réglementation fédérale. Nous recommandons également que le gouvernement impose une communication de l’information financière plus fréquente pour accroître la transparence du système des coopératives de crédit provinciales et qu’il s’assure que les garanties illimitées de dépôts des coopératives de crédit soient conformes aux pratiques exemplaires nationales et internationales.

Recommandation 6

Le Manitoba a déployé des efforts prometteurs pour répondre aux préoccupations liées à la sécurité publique, grâce à une réponse coordonnée entre la province, les villes et les partenaires locaux. Néanmoins, la hausse de la criminalité et de la violence a des effets sans précédent sur les collectivités du Manitoba. Un taux de criminalité plus élevé cause davantage de dommages, une peur chez les employés de se rendre à leur lieu de travail, la fermeture de certaines entreprises, la perte d’emplois, donc de revenu, pour les familles et un accroissement de la pression sur les programmes de soutien à la santé mentale. Augmenter les ressources pour les personnes confrontées à des problèmes de santé mentale, à des difficultés économiques ou à un besoin de logement stable contribuera à atténuer les effets sur les zones touchées.

Les banques s’engagent à assumer leur rôle en soutenant les communautés locales. Nous recommandons donc à la province d’encourager davantage l’adoption des options de paiements numériques pour les bénéficiaires d’aide sociale et de réduire l’utilisation des chèques physiques. Cela permettrait non seulement une forte amélioration de l’efficacité du modèle de distribution, mais aussi la diminution des risques pour les bénéficiaires et le renforcement de la sécurité du personnel des succursales.

L’ABC tient également à souligner l’importance d’une réponse concrète et adéquate aux incidents qui mettent en cause des personnes confrontées à des problèmes de santé mentale ou de dépendance. D’autres juridictions ont instauré des programmes où des unités de crise mobiles, composées de travailleurs spécialisés et de policiers formés, interviennent pour désamorcer ces situations et offrir un soutien communautaire sur place, ainsi que des suivis futurs, en fonction des besoins des personnes concernées. Nous incitons le gouvernement du Manitoba à envisager l’implantation de telles unités de crise dans la province.

En Alberta, l’ABC a participé à la Edmonton Downtown Recovery Coalition (DRC), un groupe formé de chefs d’entreprises à but lucratif et non, et de membres de la collectivité, tous engagés dans la revitalisation du centre-ville d’Edmonton. Les initiatives de la DRC se concentrent sur trois principaux domaines : la sûreté et sécurité, la propreté et l’infrastructure, et les projets de transformation. Les problèmes de sécurité publique à Edmonton se trouvent également dans d’autres villes au pays. Nous recommandons donc au gouvernement du Manitoba de créer une coalition similaire pour traiter ces problèmes.

Recommandation : Nous recommandons la mise en œuvre de solutions innovantes, audacieuses et complètes, susceptibles de régler les problèmes de sécurité publique qui nuisent à la vitalité des collectivités et à leur croissance économique. Un financement supplémentaire immédiat est essentiel en vue d’améliorer les projets de revitalisation dans les collectivités, d’élargir les services de soutien aux personnes qui souffrent de dépendance et de renforcer les unités mobiles de réponse aux crises. Des efforts supplémentaires doivent être déployés pour favoriser l’adoption de moyens de paiement numériques pour tous les bénéficiaires de prestations sociales.

Recommandation 7

La croissance de la productivité du travail au Canada a ralenti considérablement, augmentant ainsi les coûts de production et réduisant la compétitivité du pays. Cette diminution de la croissance affecte non seulement les niveaux de vie au Canada, mais aussi la capacité à financer les programmes gouvernementaux et la robustesse de l’économie. En termes de productivité, le Canada se classe au 18e rang parmi les pays de l’OCDE et au dernier rang des pays du G7.21

Bien que le Fonds monétaire international, l’OCDE et d’autres aient encouragé le Canada à adopter des politiques fiscales favorables à la croissance, un organisme de recherche et de conseil indépendant en Australie a conclu que les prélèvements sectoriels (taxes spécifiques à un secteur) risquent de freiner la croissance de la productivité dans le pays. Et pourtant, aussi bien le gouvernement fédéral que les gouvernements provinciaux ont plutôt opté pour l’imposition sur le secteur bancaire de taxes spécifiques qui viennent entraver sa contribution économique. Ces impôts limitent le capital que les banques peuvent mettre à la disposition des entreprises en vue d’accroître la productivité, ce qui a pour conséquence de réduire la capacité des particuliers à épargner et à investir, d’augmenter l’incertitude des investissements et de compromettre la capacité des banques à attirer les capitaux nécessaires.

Ces taxes et impôts comprennent ce qui suit :

- Les impôts sur le capital de 80 millions de dollars imposés aux banques du Manitoba diminuent les bénéfices non distribués et pénalisent ces banques pour détenir des réserves de crédit conformes aux normes réglementaires, essentielles pour soutenir le crédit et gérer les risques de crédit en cas de ralentissement économique.

- L’impôt sur les institutions financières et le dividende pour la relance au Canada, annoncés dans le budget fédéral de 2022, ont entraîné la baisse de la valeur du capital pouvant être mis à la disposition des entreprises et des consommateurs, puisque chaque dollar de réduction des bénéfices non répartis se traduit par une perte de plus de 7,50 $ en nouvelle capacité de crédit. Ces impôts ont découragé les investissements étrangers dans les banques canadiennes. En effet, au cours de l’année précédant le budget fédéral de 2022, les investisseurs étrangers ont effectué des achats nets de 3,6 milliards de dollars dans les banques canadiennes, mais l’année suivante, ces investisseurs ont procédé à des désinvestissements nets de 11,6 milliards de dollars de ces mêmes banques.

- La suppression récente de la déduction pour dividendes reçus entraînera une baisse des rendements pour les particuliers qui détiennent plus de trois millions en CPG et en billets liés aux marchés boursiers. Ces investissements permettent aux ménages de la classe moyenne, en grande partie des personnes qui approchent de la retraite ou qui y sont déjà, de réaliser des taux de rendement plus élevés et de gérer le risque baissier.

- Le gouvernement fédéral a imputé des taxes de vente rétroactives sur les services de compensation des paiements. Ces taxes sapent les principes de prévisibilité, de certitude, d’équité et de confiance dans le système fiscal dont les entreprises ont besoin pour prendre des décisions en matière d’investissement.

L’amélioration de la productivité, du niveau de vie, de la compétitivité et de la croissance économique au Canada passe par une réforme fiscale complète qui comprend la suppression des impôts sectoriels. Compte tenu de la volonté des États-Unis de réduire considérablement leurs impôts sur les sociétés, dont le niveau est déjà concurrentiel, de favoriser la déréglementation et d’imposer des tarifs douaniers, il est grand temps pour le Canada de procéder à une réforme fiscale complète et concurrentielle, susceptible d’assurer la prospérité de tous.23

Recommandation : Nous recommandons au gouvernement du Manitoba d’éliminer l’impôt sur le capital comme première étape pour favoriser la croissance économique dans la province. De plus, nous recommandons la mise en place de réformes fiscales qui stimuleraient la productivité au Manitoba, et l’exhortation du gouvernement fédéral à entreprendre une refonte du système fiscal canadien. Le Canada, ses provinces et ses territoires doivent moderniser leur système fiscal et éviter les impôts sectoriels asymétriques et rétroactifs qui finissent par se répercuter sur les entreprises et les consommateurs et par nuire au climat d’investissement.

Conclusion

L’ABC tient à exprimer sa gratitude au gouvernement du Manitoba pour cette occasion de contribuer à l’élaboration de son prochain budget. Nos recommandations portent sur des aspects essentiels qui ont une incidence sur les familles et les entreprises au Manitoba et visent à garantir que le système bancaire canadien poursuit son soutien à des collectivités dynamiques et saines à l’échelle de la province.

Nous sommes ouverts à l’idée de poursuivre la conversation au sujet de nos recommandations et d’envisager des initiatives de collaboration qui laisseront une empreinte positive sur l’avenir des Manitobaines et Manitobains.

1Données sur les contributions des banques, fournies par l’ABC.

2Données regroupées sur le crédit autorisé et les encours auprès des banques, région Saskatchewan-Manitoba, ABC.

3ISDE, Enquête sur les conditions de crédit, de 2010 à 2022. Les données sont regroupées pour la Saskatchewan et le Manitoba.

4De nombreuses institutions de dépôts rapportent leurs données pour la région Saskatchewan-Manitoba.

5Prêteurs agréés (Loi nationale sur l’habitation de la SCHL).

6ABC, 2024.

7Calculs de l’ABC et Bennet Jones, Perspectives économiques de 2025 : préserver une relation vitale et investir dans une économie plus productive. Le secteur financier et des assurances contribue de 93 $ au PIB réel par heure de travail, tandis que le secteur bancaire et d’intermédiation du crédit par dépôt contribue de 113,40 $ au PIB réel par heure de travail.

8Global Finance, World’s Safest Banks 2024: Commercial Top 50 (en anglais).

9Edelman Canada, 2024 Edelman Trust Barometer Supplemental Report: Insights for Financial Services in Canada, 2024 (en anglais).

10Document de travail du FMI. Trade In Canada: Case for Liberalization (en anglais). WP/19/158. Juillet 2019.

11McDonald Laurier Institute. Liberalizing Internal Trade through Mutual Recognition: A Legal and Economic Analysis. September 2022.

12Idem, image 1.

13Document de travail du FMI. Trade In Canada: Case for Liberalization (en anglais). WP/19/158. Juillet 2019, tableau 7.

14McDonald Laurier Institute. Liberalizing Internal Trade through Mutual Recognition: A Legal and Economic Analysis. Septembre 2022.

15Global Anti-Scam Alliance, The State of Scams in Canada, 2023.

16Gendarmerie royale du Canada, Centre antifraude du Canada, 31 décembre 2024.

17Gendarmerie royale du Canada, Rapport annuel 2022 du Centre antifraude du Canada, 2023. D’après les données fournies à la page 25.

18Banque du Canada, Assurer l’avenir de nos systèmes de paiement, 2024.

19Bien que la législation sur les coopératives de crédit du Manitoba prévoie la possibilité de poursuivre l’activité d’une coopérative de crédit dans d’autres juridictions, elle ne mentionne pas spécifiquement la continuité au niveau fédéral. Actuellement, seules les provinces de l’Alberta et du Nouveau-Brunswick prévoient explicitement, dans leur législation, la possibilité d’amalgamer une coopérative de crédit sous réglementation provinciale avec une coopérative de crédit sous réglementation fédérale. Ces deux provinces précisent également l’exigence de continuité conformément à la Loi sur les banques.

20BSIF, Données financières des banques.

21OECD Compendium of Productivity Indicators 2023.

22La Maison-Blanche, 2025.Remarks by President Trump at the World Economic Forum (en anglais), 2025.