Article

Synthèse

Les Canadiens ont accès à un secteur financier vigoureux, dynamique et hautement concurrentiel, composé de centaines de sociétés de services financiers, qui sont structurées selon différents types et modèles d’affaires (dont les banques sont un sous‑ensemble important) pour servir les consommateurs canadiens. Les banques sont en concurrence les unes avec les autres, tant avec les entreprises établies que les entreprises émergentes adoptant de nouveaux modèles commerciaux, ainsi que les grandes entreprises technologiques multinationales dont la marque jouit d’une forte présence. En conséquence, l’intensité de la concurrence au sein du secteur financier est au summum en raison des investissements dans la technologie, des entreprises entrant sur le marché, se développant et en sortant à une cadence rapide.

Le niveau de concentration des éléments d’actif bancaires au Canada n’est pas inhabituel pour un pays industrialisé et ne sous‑entend pas un problème qui nécessite une solution ou une intervention réglementaire. Les principaux indicateurs d’un secteur bancaire sain et compétitif et d’un secteur financier plus large sont tous présents : entrée, expansion, sortie, investissements importants dans la technologie, vaste choix, grande satisfaction des consommateurs et forte concurrence entre les participants; ces indicateurs reposent sur la confiance dans le secteur bancaire.

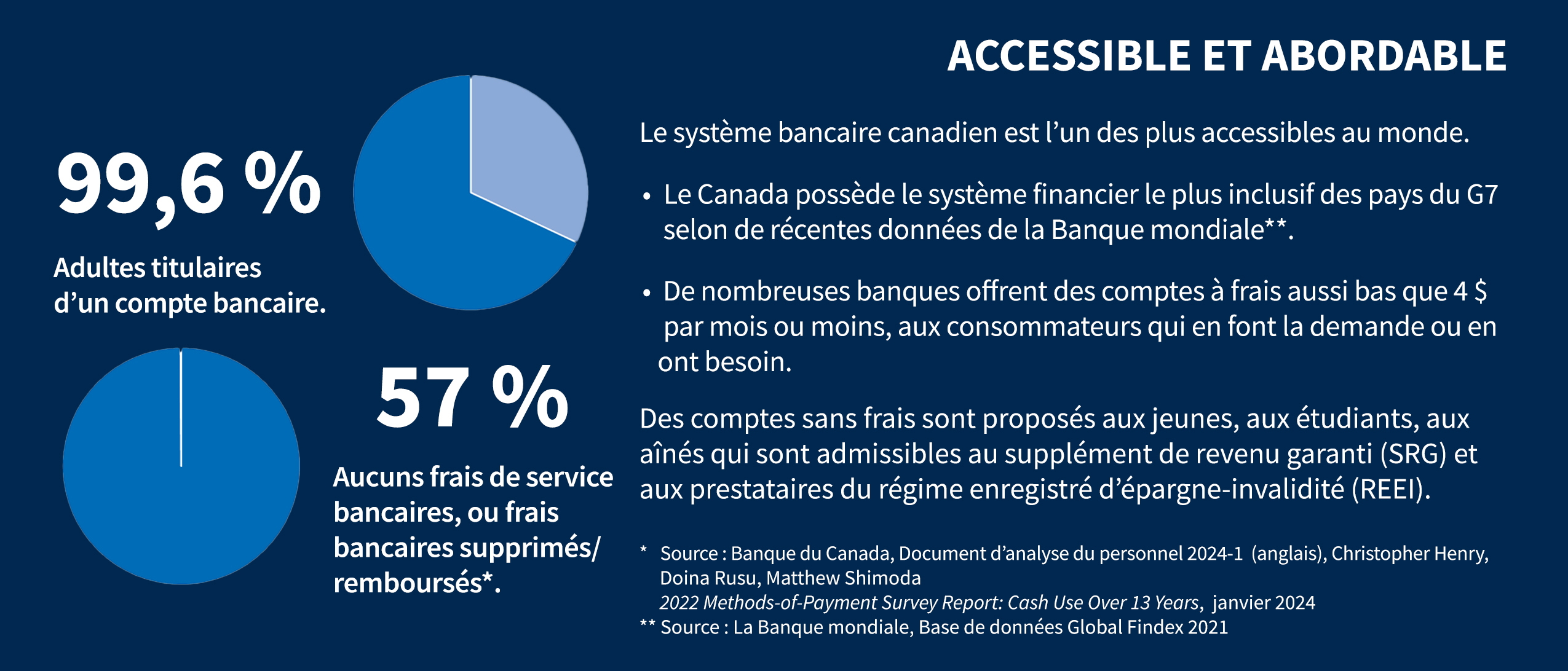

En raison de la concurrence dans le secteur financier, les banques investissent dans les technologies en vue d’améliorer l’expérience client et de s’adapter à l’évolution des préférences, des comportements et des besoins des consommateurs. Ces derniers sont les bénéficiaires finaux de ces investissements, profitant d’une amélioration de l’accessibilité, du choix, de l’abordabilité et de la contestabilité. Par exemple, en ce qui concerne les comptes bancaires, presque tous les Canadiens en âge de travailler sont titulaires d’un compte auprès d’une institution financière1, environ 57 % des Canadiens n’ont pas payé pour un compte bancaire ou ont vu leurs frais mensuels annulés ou remboursés au cours du dernier mois2. De plus, il y a près de 450 institutions financières de dépôt où un compte bancaire peut être ouvert3. La concurrence est forte dans les segments des paiements, des prêts hypothécaires, des prêts aux petites et moyennes entreprises (PME) et autres services financiers.

Les banques sont de fervents partisans d’un secteur financier ouvert, concurrentiel et stable, ce qui constitue un atout pour les consommateurs. Elles jouent un rôle important dans le système financier et l’économie en général, et le secteur bancaire a grand intérêt à s’assurer que le système financier continue d’être concurrentiel et à proposer des services abordables et accessibles dans un cadre qui maintient également la sûreté, la sécurité et la stabilité pour les consommateurs. Un nombre croissant de concurrents, y compris des entreprises de technologies financières et des géants de la technologie, sont en train de jeter leur ancre dans le secteur financier et d’exercer des activités équivalentes à celles des banques. Toutefois, ceux‑ci ne sont pas soumis au solide cadre réglementaire bancaire qui contribue à assurer la sécurité du secteur financier canadien et des Canadiens.

Tenant compte de ces facteurs, l’Association des banquiers canadiens (ABC) formule un nombre de recommandations4 pour mieux d’adapter à l’évolution des attentes, des préférences et des comportements des consommateurs, intégrer plus efficacement les nouvelles technologies, améliorer la protection des consommateurs, appliquer un contrôle prudentiel systématique des entreprises du secteur financier, et accroître la concurrence et la compétitivité au sein du secteur. Ces recommandations sont les suivantes :

- Mettre en vigueur les amendements relatifs aux technologies financières;

- S’attaquer au fardeau de la conformité réglementaire imposé aux banques;

- Mettre en oeuvre la réglementation uniformément pour rehausser la confiance des consommateurs dans les nouveaux concurrents – par exemple, la réglementation des pratiques du marché des fournisseurs de services de paiement (FSP);

- Respecter le principe de proportionnalité de la réglementation pour les petites et moyennes banques;

- Simplifier l’expansion des coopératives de crédit;

- Donner la priorité à l’établissement de politiques et cadres réglementaires axés sur le numérique, et définis par défaut sur les communications électroniques et l’échange numérique des données sur le revenu et le plafond de cotisation aux régimes enregistrés, avec le consentement du contribuable;

- Abroger l’article 49 de la Loi sur la concurrence;

- Supprimer les impôts spécifiques au secteur financier.

Par ailleurs, l’ABC croit qu’un solide processus d’examen des fusions bancaires, qui conjugue les considérations prudentielles et d’intérêt public avec une analyse des conséquences d’une fusion sur la concurrence, est déjà en place et fait l’objet d’un contrôle par le ministre des Finances en tenant compte de l’avis du Bureau du surintendant des institutions financières (BSIF) et du Commissaire de la concurrence. Les banques ne croient pas qu’il soit nécessaire d’apporter des changements importants au processus actuel. En particulier, l’ABC ne soutient pas l’abandon de l’analyse actuelle fondée sur des faits et des données probantes des conséquences d’une fusion sur l’économie, les consommateurs et l’intérêt public.

Introduction

L’ABC se félicite de l’occasion de répondre à la Consultation sur le renforcement de la concurrence dans le secteur financier, publiée par le ministère des Finances. L’ABC est le porte‑parole de plus de 60 banques nationales et étrangères qui contribuent à stimuler la croissance économique et la prospérité du Canada. Nous préconisons des politiques d’intérêt public favorisant le maintien d’un système bancaire solide et dynamique, capable d’aider les Canadiens à atteindre leurs objectifs financiers.

Le bilan des banques canadiennes dans le soutien de l’économie de notre pays et l’investissement dans nos collectivités est long et ininterrompu. En 2022, les banques ont contribué à hauteur d’environ 70 milliards de dollars (soit 3,6 %) au PIB du Canada, payé près de 18 milliards de dollars en impôts à tous les ordres de gouvernement et versé 26 milliards de dollars de dividendes aux aînés, aux familles, aux régimes de retraite, aux organismes de bienfaisance et aux fonds de dotation canadiens. Le secteur bancaire a investi environ 115 milliards de dollars dans les technologies au Canada au cours de la dernière décennie et exploite un réseau de plus de 5 600 succursales et près de 19 000 guichets automatiques bancaires (GAB) offrant des services bancaires accessibles, abordables et compétitifs partout au Canada. De plus, le secteur emploie, à l’échelle nationale, plus de 280 000 personnes qui forment un effectif inclusif, équitable et talentueux.

Les banques prennent une part active dans l’écosystème du financement des ménages et des entreprises. Selon les statistiques de l’ABC, à la fin de 2022, les banques au Canada ont consenti, au total, plus de 1 500 milliards de dollars en prêts hypothécaires résidentiels et autorisé 1 700 milliards de dollars en crédits aux entreprises, dont 278 milliards de dollars aux PME.

Ce secteur est bien géré et bien réglementé, et les banques exerçant au Canada sont reconnues sur le plan international comme étant parmi les plus sûres au monde, ce qui démontre une stabilité à long terme et en période difficile. Pendant la pandémie de COVID‑19, les banques ont procuré des soutiens importants aux Canadiens, collaborant étroitement avec le gouvernement pour accorder des prêts au titre du Compte d’urgence pour les entreprises canadiennes (CUEC) à près de 900 000 petites entreprises et verser rapidement et en toute sécurité des prestations d’urgence aux Canadiens qui en avaient besoin. Les banques ont pu réaliser ce haut fait d’armes, en grande partie, grâce à des canaux numériques fiables.

État de la concurrence au sein du secteur financier

La technologie a facilité l’entrée sur le marché des entreprises du secteur financier, bancaire et non bancaire, impulsant ainsi une concurrence grandissante tant en nombre qu’en intensité. En raison de ce niveau de concurrence, les entreprises du secteur financier intègrent les technologies dans leurs modèles économiques pour améliorer l’expérience client, ce qui a démultiplié l’intensité de la concurrence au sein du secteur, la contestabilité pour le consommateur financier n’ayant jamais été aussi élevée.

Les banques sont en concurrence les unes avec les autres, mais aussi avec d’autres acteurs établis, comme les coopératives de crédit, les institutions de dépôt de détail appartenant au gouvernement, les compagnies d’assurance de personnes, les compagnies d’assurances générales, les sociétés de fiducie, les fonds communs de placement, les courtiers en valeurs mobilières, les gestionnaires de régimes de retraite, les conseillers en placement et les sociétés de financement spécialisées – qui tirent tous parti des technologies financières numériques et des modèles économiques innovants à divers degrés.

De plus, le secteur bancaire ainsi que d’autres entreprises établies du secteur financier font partie d’un écosystème en constante expansion, de nouveaux entrants commençant à se pointer dans le paysage concurrentiel. La combinaison de la maturité des technologies numériques, de la croissance constante et de Association des banquiers canadiens l’adoption du commerce électronique, et le climat d’investissement solide propice à des modèles économiques novateurs a favorisé la croissance de nouveaux types d’entreprises de technologies financières du secteur financier, comme les fournisseurs de services de paiement, les entreprises offrant l’option « Achetez maintenant, payez plus tard », les bourses de devises numériques, les robots‑conseillers et autres modèles qui n’avaient jamais été envisagés lorsque la majeure partie de l’architecture législative du secteur financier canadien avait été conçue. Selon Tracxn, on comptait plus de 3 800 entreprises de ce type au Canada en juin 20235.

Par ailleurs, les grandes multinationales technologiques dont la marque une grande empreinte étendent de plus en plus leur présence sur le marché des services financiers. Ces géants mondiaux de la technologie, qui deviennent des acteurs centraux du secteur financier canadien, ne sont pas soumis au solide cadre réglementaire bancaire qui contribue à la sécurité du secteur et des Canadiens. Ces sociétés exercent des activités équivalentes à celles des banques et, portant un risque équivalent, doivent être soumises aux mêmes règlements selon le principe « mêmes activités, mêmes risques, mêmes règlements ». De plus, le fonctionnement de ces nouveaux entrants importants n’est pas entravé par des règles désuètes en matière de technologie de l’information et de communications électroniques qui existent en vertu de la Loi sur les banques.

Concurrence au sein du secteur bancaire

Le secteur bancaire canadien propose des produits et services abordables, accessibles et innovants au sein d’un système hautement concurrentiel qui offre fiabilité, sécurité et stabilité aux déposants et aux investisseurs. Un niveau particulier de concentration dans le secteur bancaire ne porte pas à croire qu’il y a un problème nécessitant une solution ou une intervention réglementaire. Les principaux marqueurs d’un secteur bancaire sain et compétitif sont tous présents : sortie, expansion, investissements importants dans l’innovation, vaste choix pour les consommateurs et concurrence robuste entre les participants, reposant un degré élevé de confiance.

Le secteur bancaire canadien est composé de 80 banques nationales, de filiales et de succursales de banques étrangères, et de coopératives de crédit fédérales. En bref, le système comprend ce qui suit :

Type d’institution

Services fournis

Banques d’importance systémique intérieure (BISi)

- Services bancaires diversifiés aux particuliers et aux entreprises

- Gestion du patrimoine

- Services bancaires aux entreprises et aux institutions

- Marchés financiers

- Financement de matériel

- Autres services

Banques à service complet autres que les BISi

- Services bancaires diversifiés aux particuliers et aux entreprises

- Gestion de patrimoine

- Marchés financiers

- Financement de matériel

- Autres services

Coopératives de crédit fédérales

- Services bancaires diversifiés aux particuliers et aux entreprises

- Gestion de patrimoine

- Marchés financiers

- Financement de matériel

- Autres services

Banques en ligne uniquement

- Services bancaires diversifiés aux particuliers et aux entreprises

- Services de gestion de patrimoine

Banques offrant des services de cartes de crédit uniquement

- Services de cartes de crédit principalement offerts par l’intermédiaire d’une plateforme en ligne uniquement

Filiales de banques étrangères

- Combinaison de services bancaires aux particuliers et aux entreprises

- Gestion de patrimoine

- Services bancaires aux entreprises et aux institutions

- Marchés financiers

Succursales de banques étrangères

- Services bancaires généralement fournis aux entreprises et aux institutions, car leur capacité à collecter des dépôts de détail est limitée6

Au cours des dernières années, le secteur bancaire canadien a vu le nombre de ses banques augmenter, ce qui a donné lieu à l'émergence de banques détenues par une société de télécommunications, des épiceries et des grands magasins, un assureur de personnes, et des coopératives de crédit à charte fédérale. En mars 2003, on comptait 70 banques; en 2023, ce nombre est passé à 80. Le nombre de banques nationales qui se spécialisent généralement dans les services bancaires aux particuliers et aux entreprises a plus que doublé7. En moyenne, une nouvelle banque nationale est fondée chaque année depuis le début du millénaire, et au moins deux autres sociétés du secteur financier ont demandé l’approbation du BSIF pour un permis bancaire nationale, ce qui a réduit les obstacles à l’entrée et à la sortie au fil des années8.

Concentration dans le secteur bancaire

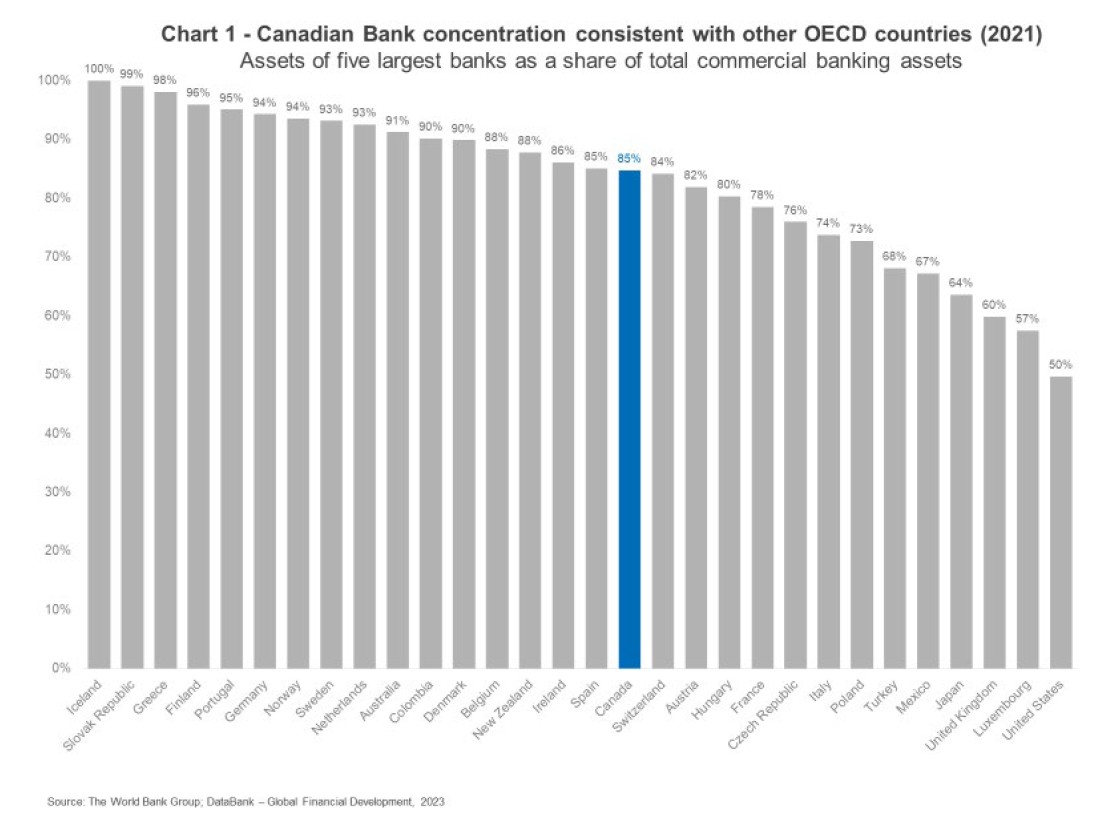

Selon la Banque mondiale9, les cinq banques les plus importantes représentent 85 % des actifs des banques commerciales au Canada en 2021. Ce niveau de concentration des actifs bancaires n’est pas inhabituel dans les pays industrialisés. Ainsi, le système bancaire canadien se trouve au coeur des économies de l’Organisation de coopération et de développement économiques (OCDE) en matière de concentration, puisqu’il revendique une place parmi les dix pays ayant un taux de concentration de plus de 90 %, notamment l’Allemagne, l’Australie et la Nouvelle‑Zélande (graphique 1).

Graphique 1 – Concentration des banques canadiennes conforme à celle des autres pays de l’OCDE (2021)

Actifs des cinq banques les plus importantes en pourcentage du total des actifs des banques commerciales

Malgré cela, l’OCDE souligne que la concentration du marché ne doit pas être confondue avec le pouvoir sur le marché ou l’intensité de la concurrence, ce qui est un point important pour les consommateurs. Bien que le taux de concentration puisse être un indicateur du pouvoir sur le marché, il est loin d’être déterminant. En fait, il en dit très peu sur l’intensité de la concurrence10 et ne tient pas compte des services financiers fournis par des établissements non bancaires offrant des produits et services substituables dans le pays, ce qui est particulièrement vrai au Canada.

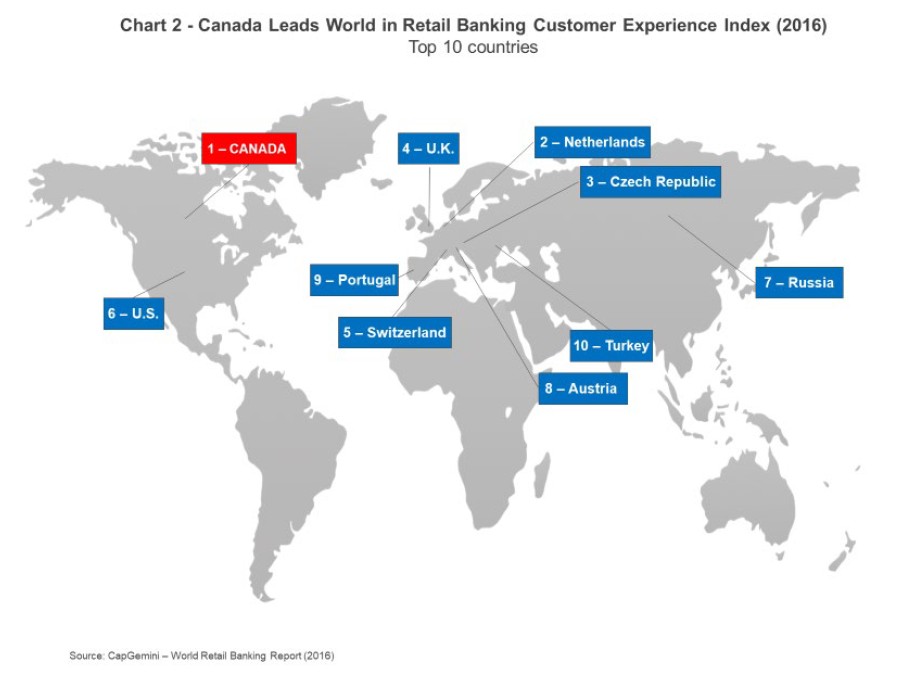

En effet, il est prouvé que le niveau de concentration des actifs bancaires au Canada n’est pas un facteur déterminant de la qualité des services bancaires que les clients reçoivent. Sur une période de six ans, les clients des services bancaires de détail canadiens ont affiché le plus haut niveau d’expérience client positive et de satisfaction de la clientèle parmi 14 000 clients des services bancaires grand public dans 35 pays d’Amérique du Nord, d’Amérique latine, d’Europe et d’Asie‑Pacifique pour l’indice de l’expérience client (IEC) de CapGemini. Cet indice a mesuré les expériences bancaires des clients dans 80 points de contact englobant les produits, les canaux et les étapes du cycle de vie11. Un premier rapport de CapGemini a souligné les solides performances des banques canadiennes pendant la crise financière mondiale, ainsi que l’augmentation des investissements dans la technologie axée sur le client12. En 2016, la dernière année de l’enquête sur l’IEC, les banques canadiennes se sont classées au premier rang de l’IEC, devant le Royaume‑Uni, les États‑Unis, l’Australie et la moyenne mondiale, démontrant les avantages pour les consommateurs de la concurrence au sein du secteur bancaire et avec d’autres parties du secteur financier (graphique 2).

Graphique 2 – Le Canada est en tête de l’indice d’expérience client des services bancaires de détail (2016)

Classement des dix meilleurs pays

La confiance est le fondement de tout système bancaire. Bien que des événements, comme la crise financière mondiale et la faillite de la Silicon Valley Bank (SVB) de l’année dernière, aient mis à l’épreuve la résilience du système financier mondial, les Canadiens continuent d’avoir un degré élevé de confiance dans leurs banques par rapport à d’autres banques à l’échelle internationale et à d’autres entreprises au pays.

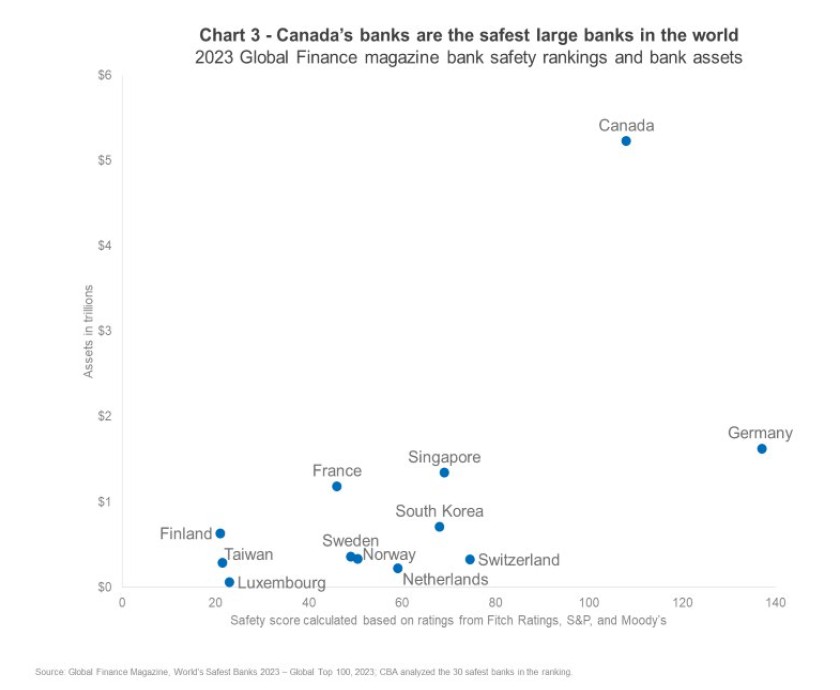

Dans une large mesure, ce degré de confiance élevé est le résultat de la longue expérience du secteur bancaire canadien dans l’offre équilibrée de services bancaires par rapport à l’économie et à l’expérience d’autres pays, comme les États‑Unis, qui ont oscillé entre des périodes de déséquilibre (lorsque l’offre de services bancaires est excédentaire ou insuffisante par rapport à l’économie) et d’équilibre13. Les Canadiens sont conscients de ce bilan d’équilibre. Par exemple, au sortir de la crise financière mondiale, les Canadiens ont classé leurs banques comme les plus saines au monde pendant huit années d’affilée et parmi les trois premières pendant onze années consécutives14. Ce degré de confiance élevé se reflète aussi dans la force et la valeur des marques bancaires, cinq banques canadiennes se classant parmi les dix marques les plus précieuses et les plus fortes au Canada en 202315. De plus, ces cinq mêmes banques sont les plus sûres en Amérique du Nord et les grandes banques les plus sûres au monde (graphique 3)16.

Graphique 3 – Les banques canadiennes sont les grandes banques les plus sûres au monde

Classement de 2023 de la sécurité et de l’actif bancaires du magazine Global Finance

La confiance des consommateurs dans le secteur bancaire se reflète également dans les récents sondages de l’ABC, selon lesquels 86 % des Canadiens déclarent avoir confiance dans la sécurité des services numériques offerts par leur banque et 87 % ont confiance que leur banque protégera leurs renseignements personnels17.

Incidence de la technologie sur la concurrence au sein du secteur financier

Les banques au Canada sont des chefs de file dans le développement et l’adoption de nouvelles technologies pour répondre à l’évolution des préférences et des comportements des consommateurs, y compris des expériences bancaires plus personnalisées et accessibles et l’application de la technologie aux opérations financières en libre-service simples et courantes afin de réserver le temps des employés à la prestation de conseils de grande valeur et d’autres solutions utiles aux consommateurs. Les préférences et les comportements des consommateurs sont influencés par l’accès à des informations en temps réel et en tout temps, qui a connu une croissance exponentielle ces dernières années, par l’utilisation d’un nombre croissant et diversifié d’appareils connectés à Internet (téléphones intelligents, montres, tablettes et ordinateurs personnels) pour se connecter numériquement et en mettant à contribution des compétences technologiques de plus en plus poussées. Les banques sont confrontées à une concurrence énorme de la part de sociétés établies du secteur financier, de sociétés de technologies financières émergentes dotées de nouveaux modèles commerciaux, ainsi que de grandes sociétés technologiques multinationales dont la marque possède une forte empreinte.

Voici des exemples de la façon dont les banques intègrent la technologie pour servir les clients :

- Les services bancaires en ligne permettent aux consommateurs d’accéder aux services bancaires jour et nuit, ce qui leur a permis d’effectuer plus de 400 millions d’opérations en 202118.

- Les applications pour téléphones intelligents ont permis aux consommateurs d’effectuer près d’un milliard d’opérations depuis leurs téléphones cellulaires en 202119.

- Les fonctionnalités de sécurité sur les solutions de paiement, comme les puces et les NIP, le cryptage des données, l’intelligence artificielle et la biométrie, réduisent considérablement l’incidence de la fraude sur les opérations au point de vente.

- Les paiements ont été simplifiés par l’introduction des paiements sans contact, dont le Canada est un chef de file au monde, ainsi qu’au moyen de portefeuilles électroniques et du dépôt mobile des chèques.

- Le virement électronique InteracMD, une solution pair à pair en temps réel, est offert en ligne et sur les appareils mobiles.

- Les fonctionnalités de sécurité comme la technologie de vérification de l’identité servent à authentifier un client à distance.

- Des applications ont été développées pour faciliter le suivi des dépenses, du budget et des placements, ainsi que des outils d’identification de la fraude; ces applications aident les consommateurs à mieux comprendre leurs finances et les prendre en main.

- L'utilisation de l’intelligence artificielle (IA) pour fournir des informations personnalisées, automatisées et exploitables aux clients des services bancaires ainsi qu’aux employés de première ligne pour servir ces clients. Quatre banques canadiennes sont classées parmi les vingt premières banques mondiales en matière de préparation à l’IA20.

- Mettre à l’essai et exploiter des technologies, comme la réalité virtuelle et la réalité augmentée, ainsi que des modules d’extension des navigateurs pour permettre aux consommateurs de personnaliser leurs expériences bancaires numériques avec leurs préférences d’accessibilité personnelles.

Par conséquent, les Canadiens ont, de manière générale, le sentiment que leur expérience bancaire s’est améliorée. En effet, en 2022 :

- 90 % des consommateurs croyaient que les nouvelles technologies ont rendu les activités bancaires plus pratiques;

- 86 % des Canadiens affirmaient que leur banque a amélioré ses services grâce à la technologie;

- 78 % des Canadiens utilisaient les canaux numériques pour effectuer la plupart de leurs opérations bancaires (contre 76 % en 2018 et 68 % en 2016)21.

Concurrence entre des produits et services particuliers

En raison de la concurrence entre les banques et les établissements non bancaires, les consommateurs canadiens bénéficient de plus en plus d’une gamme complète de produits et services financiers accessibles et abordables, quel que soit le produit, par exemple, les comptes bancaires, les paiements, les prêts hypothécaires et les prêts aux PME.

Comptes bancaires

Un compte bancaire est le produit financier le plus élémentaire dont un client a besoin pour accéder au système financier, car il est utilisé pour déposer des fonds et enregistrer des opérations. Les banques canadiennes offrent une variété de comptes bancaires aux clients, notamment des comptes de chèques et d’épargne de base, des comptes à service complet prévoyant divers types d’opérations, des comptes à frais modiques ou sans frais; des comptes pour jeunes, étudiants et personnes âgées; des comptes de change, etc. Plus de 40 banques offrent 100 forfaits de comptes bancaires différents aux clients. En sus des banques, plus de 400 établissements non bancaires (coopératives de crédit réglementées par les provinces et ATB Financial) proposent des comptes bancaires22, accessibles même aux personnes qui n’ont pas d’argent à mettre dans leur compte dans l’immédiat, n’ont pas d’emploi ou d’antécédents de crédit ou ont été en faillite. Association des banquiers canadiens Et cette démarche peut être faite en personne, numériquement (en ligne et sur appareil mobile), depuis un GAB ou par téléphone.

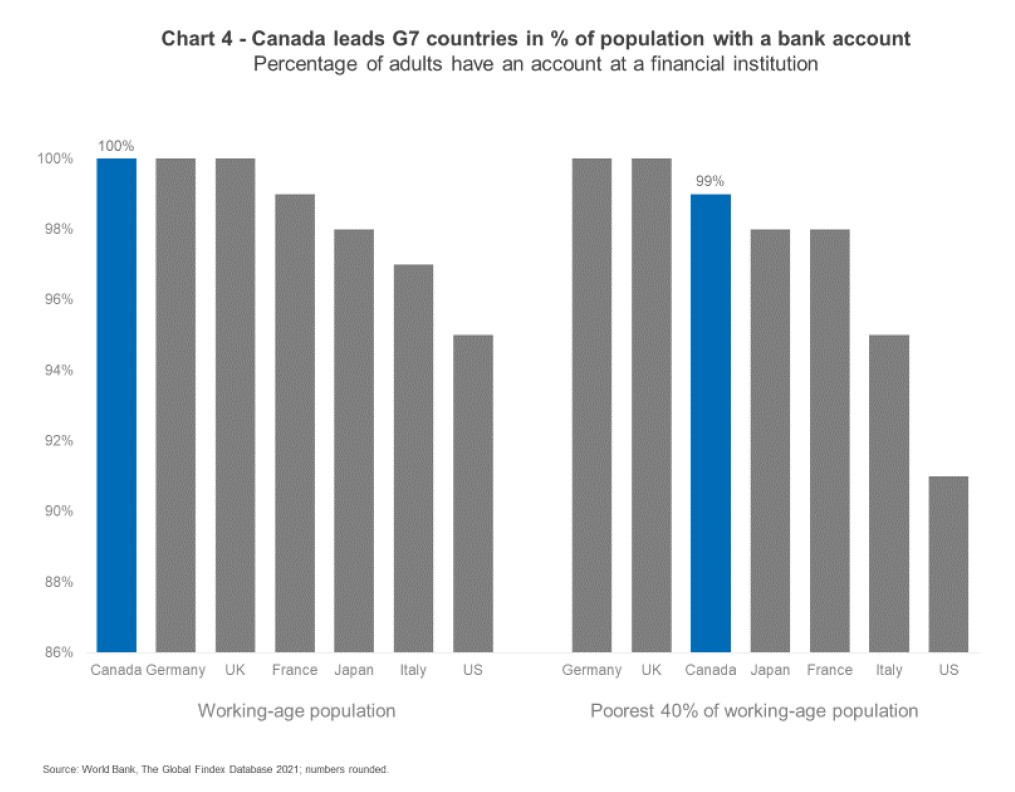

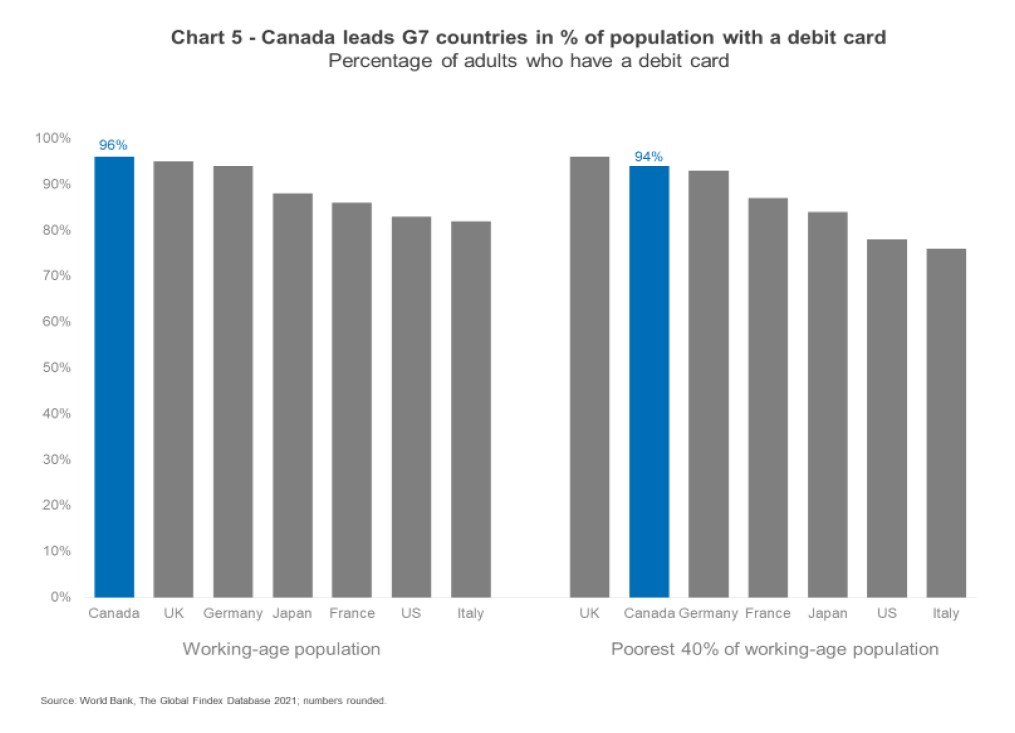

En raison de cette concurrence, le système financier du Canada est le système financier le plus inclusif des pays du G7 et un chef de file mondial dans les économies à revenus élevés. Selon la Banque mondiale, presque tous les Canadiens en âge de travailler ont un compte auprès d’une institution financière et 96 % des Canadiens en âge de travailler ont une carte de débit, y compris les 40 % des plus pauvres de la population en âge de travailler (graphiques 4 et 5)23.

Graphique 4 – Le Canada en tête des pays du G7 en % de la population détenant un compte bancaire

Pourcentage d’adultes ayant un compte auprès d’une institution financière

Graphique 5 – Le Canada en tête des pays du G7 en % de la population détenant une carte de débit

Pourcentage d’adultes ayant une carte de débit

La concurrence a permis de proposer aux consommateurs des comptes bancaires abordables. Selon la Banque du Canada, en 2022, 37 % des répondants titulaires d’un compte bancaire avaient déclaré ne pas payer des frais sur leur compte, contre 27 % en 2017. Qui plus est, 31 % des Canadiens payant des frais mensuels sur leur compte bancaire les ont fait annuler ou en ont été remboursés au cours du dernier mois de 202224. La technologie a permis aux consommateurs de comparer facilement les comptes bancaires directement sur le site Web d’une banque ou dans une succursale, sur les sites Web de comparaison financière du secteur privé ou à l’aide de l’outil de comparaison de comptes de l’Agence de la consommation en matière financière du Canada (ACFC).

Paiements

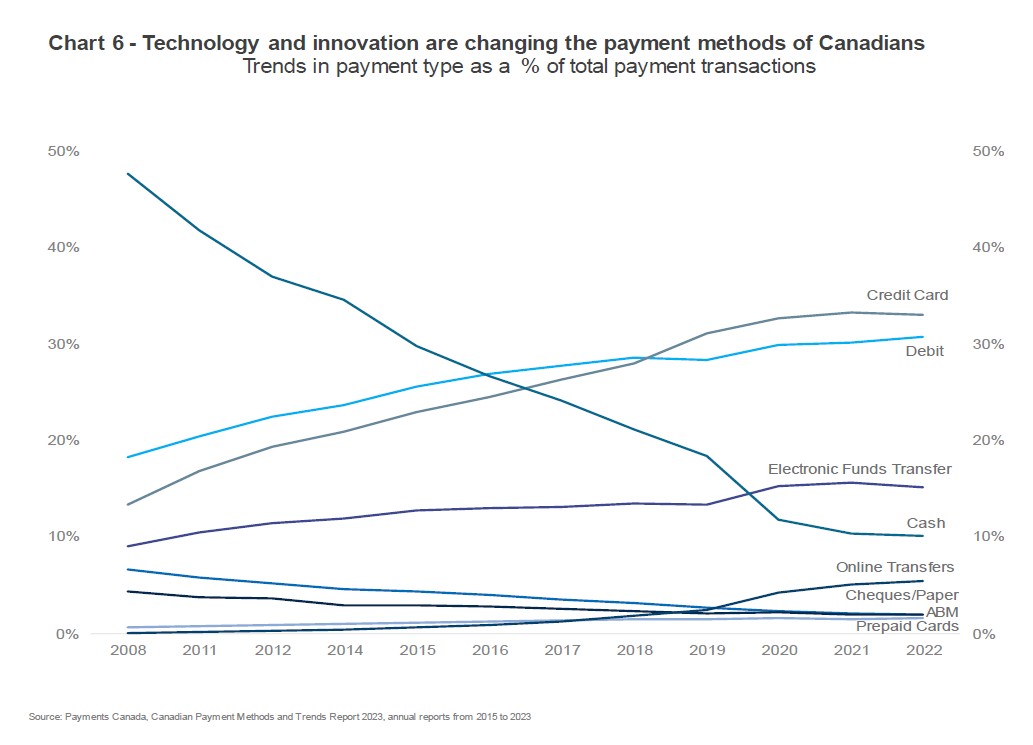

Les Canadiens disposent d’une grande variété d’options de paiements : espèces, cartes de débit, cartes de crédit, paiements mobiles, services bancaires en ligne, virement électronique de fonds, chèques et cartes prépayées. La technologie a fait évoluer les préférences, les comportements et les besoins des consommateurs, ainsi que la capacité des institutions financières à y répondre et à s’y adapter. La demande de moyens de paiement numérique des Canadiens a augmenté au cours des quinze dernières années et a été accélérée par la pandémie de COVID‑19. Par exemple, en 2008, 55 % des opérations étaient effectuées en espèces ou par chèque. D’autre part, les virements en ligne, les cartes de crédit, les virements électroniques et les cartes de débit étaient à l’origine de 44 % des opérations. En 2022, seulement 12 % des opérations étaient effectuées en espèces ou par chèque, et 84 %, par virement en ligne, par carte de crédit, par virement électronique ou par carte de débit (graphique 6).

Graphique 6 – La technologie et l’innovation changent les méthodes de paiement des Canadiens

Tendances des types de paiement en % du total des opérations de paiement

En plus de faire concurrence les unes avec les autres, les banques rivalisent aussi avec d’autres acteurs établis, comme les coopératives de crédit et les institutions de dépôt appartenant au gouvernement, pour proposer une gamme de services de paiement, notamment les cartes de crédit et de débit, les services bancaires en ligne et les applications mobiles qui sont très accessibles et abordables.

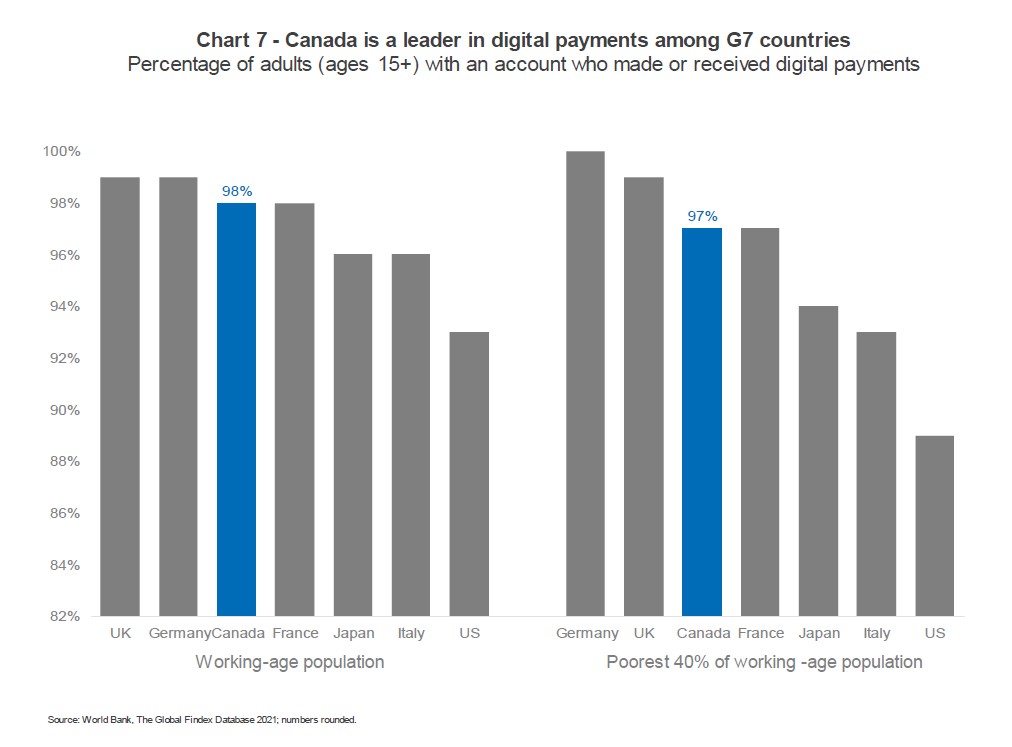

En raison de cette concurrence, le système financier du Canada est le plus inclusif des pays du G7 et un chef de file mondial dans les économies à revenus élevés. Selon la Banque mondiale :

- 98 % des Canadiens en âge de travailler ont effectué ou reçu un paiement numérique.

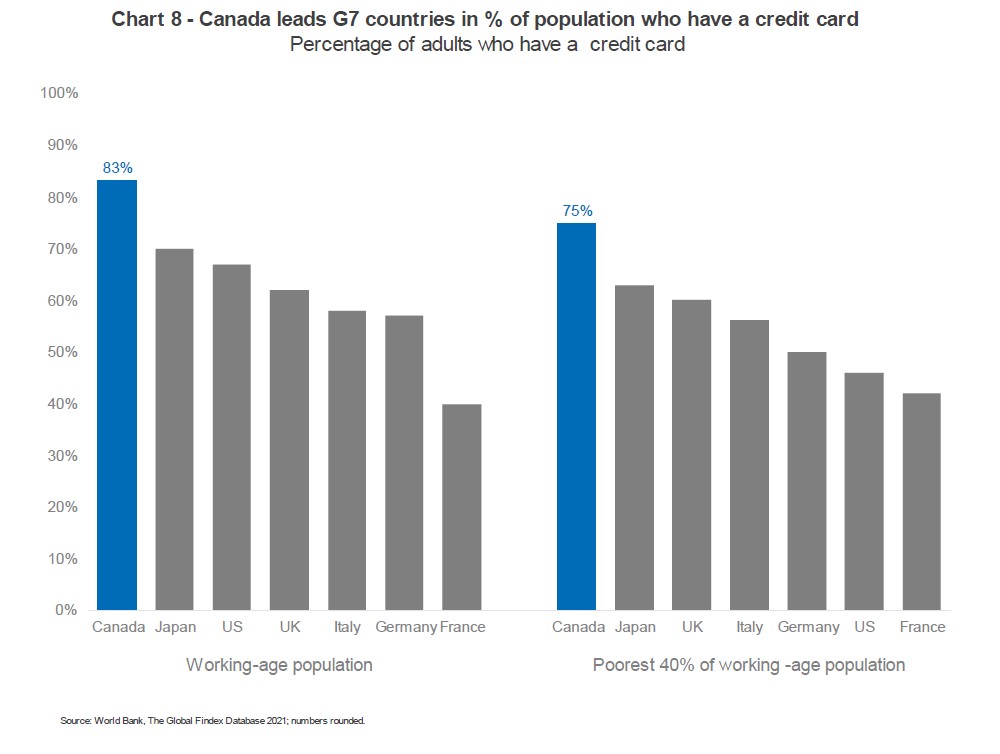

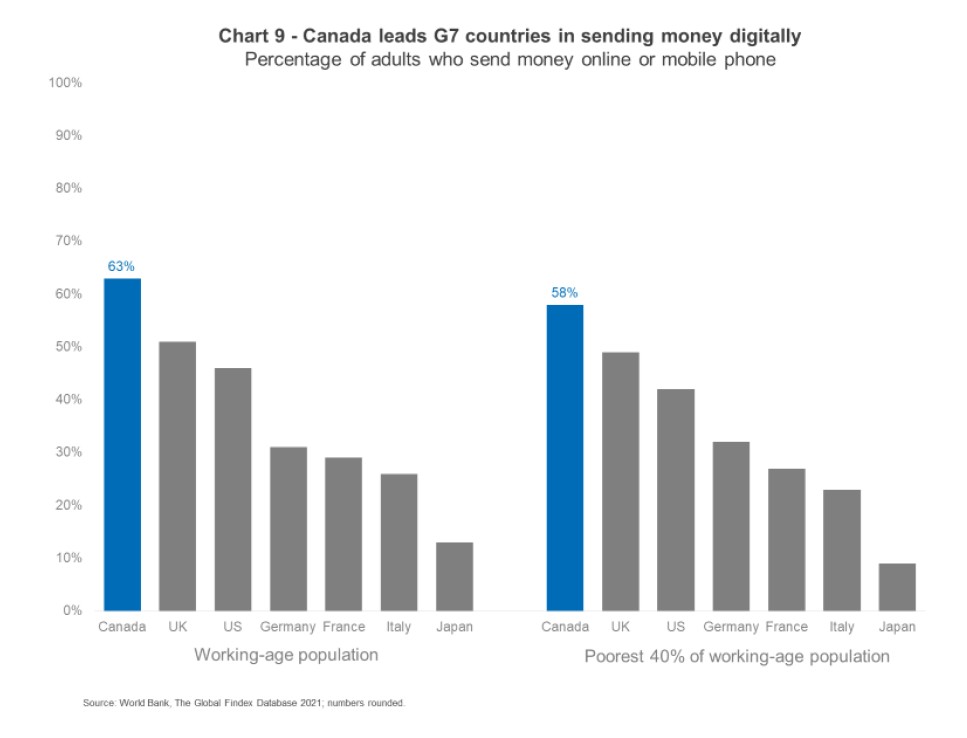

- 83 % des Canadiens en âge de travailler ont une carte de crédit.

- 63 % des Canadiens en âge de travailler ont utilisé un téléphone cellulaire ou Internet pour envoyer de l’argent – le taux le plus élevé du G7.

En outre, ces taux de pénétration ne varient pas considérablement en fonction des revenus. Même si nous supprimons les 60 % des personnes les mieux rémunérées en âge de travailler et que nous mettons l’accent sur les 40 % restants, le résultat reste que l’écrasante majorité a effectué ou reçu un paiement numérique (97 %), a une carte de crédit (75 %) et, en grande majorité, a utilisé un téléphone cellulaire ou Internet pour envoyer de l’argent (58 %) – soit les taux les plus élevés du G7 (graphiques 7, 8 et 9).

Graphique 7 – Le Canada en tête des pays du G7 en % de la population détenant une carte de crédit

Pourcentage d’adultes (15 ans et plus) détenant un compte ayant envoyé ou reçu des paiements numériques

Graphique 8 – Le Canada en tête des pays du G7 en % de la population détenant une carte de crédit

Pourcentage d’adultes ayant une carte de crédit

Graphique 9 – Le Canada en tête des pays du G7 dans l’envoi d’argent par des moyens numériques

Pourcentage d’adultes qui envoient de l’argent en ligne ou sur application mobile

Bien que le marché des paiements soit principalement défini par les banques et autres institutions financières de dépôt, d’autres institutions non bancaires de dépôt ont tiré parti de la technologie pour répondre à la demande croissante de paiements numériques des Canadiens. La Banque du Canada estime qu’il existe plus de 2 500 FSP, comme des applications de portefeuille mobile, de paiement et de carte de magasin prépayée, qui permettent de conserver des fonds et d’enregistrer des opérations, ainsi que d’autres fonctionnalités et services qui peuvent répondre aux attentes des consommateurs vis‑à‑vis des banques et autres institutions de dépôt. Un nombre croissant de Canadiens utilisent ces applications : 18 % d’entre eux utilisant des applications de portefeuille mobile, tandis que 9 % et 8 % des Canadiens utilisent, respectivement, des applications de paiement et des porte‑monnaie électroniques25.

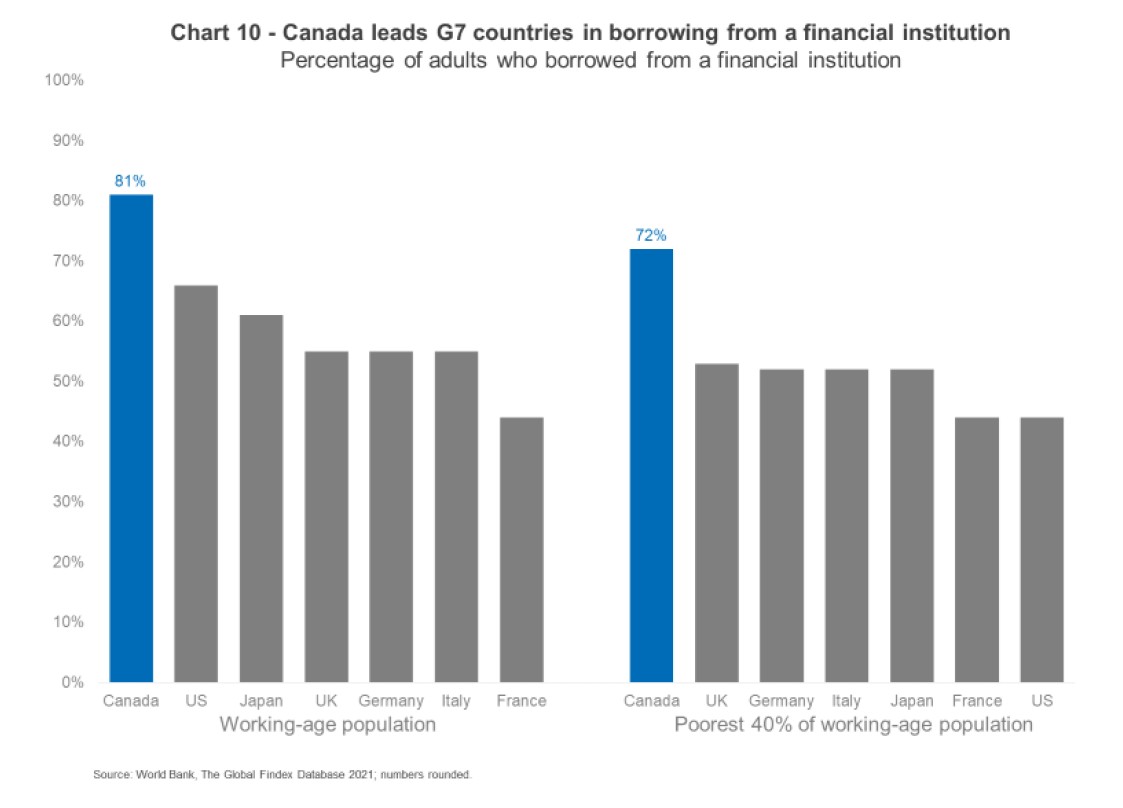

Prêts hypothécaires

Pour de nombreux emprunteurs, un prêt hypothécaire est la décision financière la plus importante qu’ils prendront au cours de leur vie. Les banques canadiennes offrent une myriade de prêts hypothécaires aux clients, notamment des prêts hypothécaires à taux fixe, variable ou hybride, assortis de différentes durées et de périodes d’amortissement, des prêts hypothécaires avec des marges de crédit connexes, des paiements fixes et variables, différents échéanciers et options de paiement, des prêts hypothécaires inversés, et plus encore. C’est le fruit du niveau élevé de concurrence sur le marché hypothécaire.

Selon la liste des prêteurs agréés en vertu de la Loi nationale sur l’habitation de la Société canadienne d’hypothèques et de logement (SCHL), 35 banques et coopératives de crédit fédérales offrent des prêts hypothécaires assurés au Canada, en plus de près de 430 institutions financières non bancaires, comme les coopératives de crédit provinciales, les sociétés de financement hypothécaire, les sociétés de fiducie, les compagnies d’assurance et une institution de dépôt appartenant au gouvernement26. La plupart de ces prêteurs participent au marché des prêts hypothécaires non assurés et sont en concurrence avec d’autres acteurs, comme les sociétés de placement hypothécaire, les prêteurs privés et d’autres prêteurs.

Ces prêteurs utilisent divers canaux pour rallier les consommateurs, par exemple les canaux en ligne et mobiles, les représentants en succursale, les spécialistes en prêts hypothécaires mobiles, les courtiers hypothécaires et les sites Web de comparaison de prix en ligne. Grâce à ces canaux, les consommateurs peuvent accéder à un large éventail d’outils d’information en ligne pour se renseigner avant de lancer le processus d’emprunt hypothécaire. En effet, selon la Banque mondiale, 81 % des Canadiens en âge de travailler (et 72 % des 40 % des personnes les plus pauvres en âge de travailler) ont contracté un emprunt auprès d’une institution financière officielle (graphique 10)27.

Graphique 10 – Le Canada en tête des pays du G7 en emprunts auprès des institutions financières

Pourcentage d’adultes qui ont contracté un prêt auprès d’une institution financière

Dans l’ensemble, les consommateurs sont très satisfaits du processus hypothécaire. Par exemple, selon un sondage de la SCHL auprès des emprunteurs hypothécaires, la proportion de consommateurs qui ont déclaré être certains d’avoir reçu la meilleure offre hypothécaire pour leurs besoins est passée de 77 % en 2019 à 86 % en 2022, puis à 70 % en 2023 en raison du contexte de taux d’intérêt plus élevés. Ces résultats concordent avec ceux d’un sondage mené en 2022 par les Professionnels hypothécaires du Canada, où 84 % des répondants ont fait part de leur satisfaction à l’égard du taux hypothécaire concurrentiel reçu et de leur professionnel en crédit hypothécaire (prêteur ou courtier)28.

En outre, un nombre croissant de nouveaux acteurs proposant de nouveaux modèles économiques ont fait leur entrée sur le marché hypothécaire. Selon un rapport conjoint Deloitte/SCHL publié en octobre 2020, 98 entreprises de technologies financières présentes au Canada en 2019 exerçaient des activités aux différents maillons de la chaîne hypothécaire, dont environ 33 spécialisées dans la vente ou la souscription de prêts29.

Le même rapport a fait remarquer que les banques au Canada ont joué un rôle actif dans la mise au point et l’adoption des technologies liées aux prêts hypothécaires. Ces dernières années, les banques ont soutenu le développement de technologies innovantes, au moyen d’initiatives internes ou de partenariats de collaboration. En encourageant la collaboration entre les banques et les sociétés de technologies financières, le secteur hypothécaire peut franchir un pas de plus vers l’innovation30.

Prêts aux PME

Pour de nombreuses PME31, l’accès au financement est une composante importante de leur croissance et de leur viabilité. Les banques au Canada offrent une variété de prêts à leurs PME clientes, notamment les prêts à court terme et de fonctionnement (y compris les facilités de caisse), le financement garanti par des actifs, les prêts à moyen et à long terme, les prêts hypothécaires, le financement et le crédit‑bail de matériel, les cartes de crédit ainsi que l’assurance prêt, ainsi qu’une variété d’options, comme les taux d’intérêt fixes ou variables assortis de différentes durées, de périodes d’amortissement et de modalités de remboursement anticipé.

Selon l’Enquête auprès des fournisseurs de services de financement aux entreprises de Statistique Canada, au moins 120 sociétés de services financiers offrent des services de financement aux entreprises, y compris aux PME32. Ces sociétés comprennent des banques, des coopératives de crédit, des sociétés de financement et de crédit‑bail, des sociétés d’État en matière de finance, des sociétés d’assurance et des gestionnaires de portefeuille33. Cette concurrence est l’une des raisons pour lesquelles les PME sont bien servies.

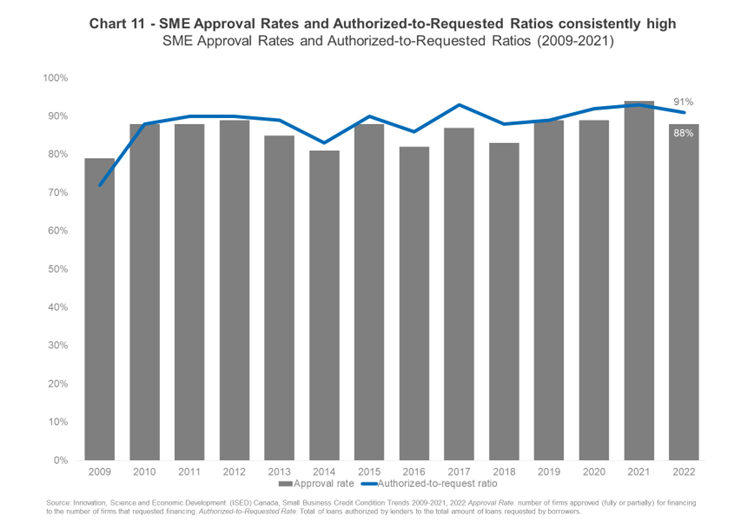

En effet, selon Statistique Canada, 88 % des demandes de financement par emprunt des PME ont été approuvées en 2022, le taux d’approbation étant constamment supérieur à 80 % depuis la crise financière mondiale. Aussi, parmi les PME dont le financement par emprunt a été approuvé, le rapport du total demandé au total autorisé était de 93 % en 2021, ce rapport étant constamment d’environ 80 % depuis la crise financière mondiale. Le montant moyen autorisé a augmenté pour les entreprises de toutes tailles, régions et industries depuis la crise financière mondiale (graphique 11).

Graphique 11 – Taux d’approbation des demandes d’emprunt des PME et rapports de financement demandé/autorisé constamment élevés

Taux d’approbation des demandes d’emprunt des PME et rapports de financement demandé/autorisé

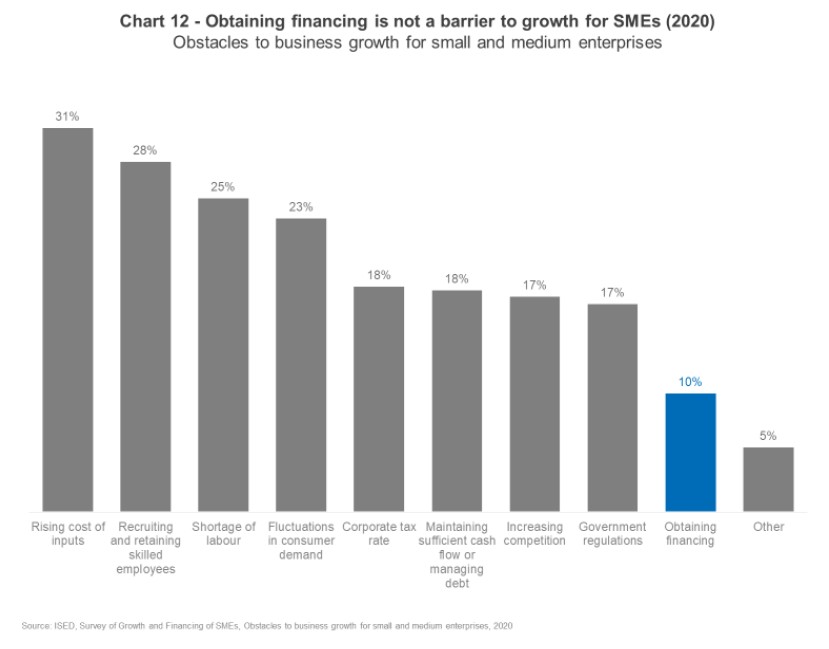

Enfin, les PME citent systématiquement les facteurs non financiers (plutôt que financiers) comme étant les principales contraintes à la croissance et à la production, comme la hausse des coûts des intrants, la pénurie de main‑d’oeuvre spécialisée et non spécialisée, la fiscalité et la réglementation gouvernementale (graphique 12)34.

Graphique 12 – L’obtention de financement n’est pas un obstacle à la croissance des PME (2020)

Obstacles à la croissance des petites et moyennes entreprises

Recommandations

Les banques sont de fervents partisans d’un secteur financier ouvert, concurrentiel et stable au profit des consommateurs. Elles jouent un rôle important dans le système financier et l’économie en général, et le secteur bancaire a grand intérêt à s’assurer que le système financier continue d’être concurrentiel et à proposer des services abordables et accessibles dans un cadre qui maintient également la sûreté, la sécurité et la stabilité pour les consommateurs. Bien que le rendement du secteur bancaire soit satisfaisant lorsqu’il est mesuré du point de vue de son accessibilité, de son abordabilité et de l’intégration de la technologie au profit d’une excellente expérience client, les consommateurs disposent de moyens de tirer davantage parti de l’expérience bancaire et, plus largement, du secteur financier.

Parallèlement, un nombre croissant de concurrents dans le secteur financier ne sont pas soumis au solide cadre réglementaire bancaire, qui contribue à assurer la sécurité du secteur financier canadien et des Canadiens. Ces sociétés exercent des activités équivalentes à celles des banques et posent un risque équivalent, sans pour autant être tenues de se conformer au même cadre réglementaire.

Voici les recommandations de l’ABC :

- Permettre au secteur financier de mieux s’adapter à l’évolution des attentes, des préférences et des comportements des consommateurs;

- Intégrer plus efficacement les technologies dans le paysage réglementaire;

- Améliorer la protection des consommateurs;

- Appliquer un contrôle réglementaire systématique et proportionné aux sociétés du secteur financier;

- Accroître la concurrence au sein du secteur financier et améliorer la compétitivité du secteur dans son ensemble.

Mettre en vigueur les amendements relatifs aux technologies financières

Les amendements relatifs aux technologies financières ont été introduits par le gouvernement et adoptés en 2018 en tant que modifications prioritaires pour donner aux institutions financières fédérales (IFF) une plus grande flexibilité d’entreprendre et de tirer parti des activités de technologie financière plus larges, qui facilitent la prestation de services financiers de manière nouvelle et innovante. Il est absolument essentiel que ces amendements entrent en vigueur pour permettre aux IFF, comme les banques, de continuer à se livrer à une concurrence efficace et à proposer aux consommateurs les produits et services technologiques qu’ils demandent de plus en plus. Toutefois, les règlements d’application nécessaires pour permettre aux IFF de tirer avantage des amendements en question n’ont toujours pas été promulgués. Compte tenu de la nature dynamique du marché des services financiers, ces amendements au cadre législatif ont été reconnus à juste titre comme essentiels pour s’assurer qu’il conserve son utilité et réponde aux préférences et aux attentes en évolution des Canadiens, tout en continuant à favoriser la stabilité au profit de l’économie canadienne.

Depuis 2018, l’accélération continue des progrès de la technologie dans notre quotidien (p. ex., l’IA générative) et le passage généralisé aux canaux numériques, accéléré par la pandémie, ont modifié considérablement les attentes des clients et ne font que souligner le besoin urgent que les IFF utilisent les outils que les amendements relatifs aux technologies financières étaient censés apporter. De nombreux fournisseurs de services sous‑réglementés ou non réglementés, y compris les multinationales géantes de la technologie, sont entrés dans le secteur financier pour proposer des services axés sur la technologie, et les banques sont désireuses de déployer les pouvoirs supplémentaires prévus par les amendements pour faire concurrence plus efficacement, innover et offrir aux clients leurs produits et services préférés.

Au‑delà de la capacité à faire concurrence, l’évolution technologique de l’écosystème des services financiers crée un milieu où les partenariats et la collaboration entre les banques et les fournisseurs non bancaires de services peuvent également renforcer la capacité d’innovation responsable. À titre d’exemple, les fournisseurs non bancaires de services peuvent acquérir des expertises spécialisées relativement à des produits ou services particuliers, tandis que les banques disposent des plateformes, de la clientèle et de la capacité d’investissement nécessaires pour exploiter ces capacités à grande échelle au profit d’un large éventail de consommateurs et du système dans son ensemble. Les amendements atténueront les contraintes pesant sur la capacité des banques à conclure ce type d’ententes de collaboration, ce qui, selon nous, pourrait être essentiel pour aider le Canada à rester à l’avant‑garde de la prestation de capacités technologiques de pointe aux Canadiens dans un cadre sûr, sécurisé et stable.

En ce qui concerne le point ci‑dessus, nous aimerions faire remarquer plus généralement qu’il est de plus en plus important de considérer le secteur financier comme un ensemble soudé, plutôt que comme des segments à dresser les uns contre les autres. Les grandes, moyennes et petites banques, ainsi que les sociétés non bancaires de services financiers, peuvent toutes avoir un rôle à jouer dans l’écosystème et leurs forces respectives doivent être exploitées au maximum pour promouvoir un secteur plus important que la somme de ses composantes. À la lumière de cette perspective, nous recommandons l’élaboration de mesures équilibrées et holistiques afin d’améliorer la force et la vitalité du système dans son ensemble et de donner à chaque segment les moyens de contribuer à sa manière.

Appliquer une réglementation systématique à toutes les sociétés du secteur financier pour promouvoir la confiance

Une réglementation systématique des concurrents émergents des technologies financières et des géants de la technologie augmentera la confiance des consommateurs dans ces entreprises et soutiendra leur croissance. Plus important encore, des règles uniformes des pratiques du marché (protection des consommateurs) doivent être mises en place pour les entreprises des technologies financières, les géants de la technologie et les banques, ce qui obligera le gouvernement fédéral et les gouvernements provinciaux à collaborer pour harmoniser leurs mécanismes. Nous croyons que le gouvernement fédéral devra jouer un rôle de chef de file à cet égard pour s’assurer que les Canadiens continuent de bénéficier de services financiers sûrs et fiables et que les acteurs non réglementés ne mettent pas à risque la stabilité de notre système financier actuel. En fin de compte, un tel cadre réglementaire respectera le principe « mêmes activités, mêmes risques, mêmes règlements ».

La réglementation des pratiques du marché, qui comprend des mesures de protection des consommateurs, est essentielle pour promouvoir la confiance dans le système financier canadien et s’assurer que les utilisateurs sont traités de manière juste et uniforme.

Une telle réglementation des pratiques du marché devra inclure des mesures comparables à celles actuellement imposées aux institutions financières réglementées, à savoir :

- Un régime de divulgation qui oblige les sociétés de services financiers à expliquer en détail leurs services aux utilisateurs, notamment :

- Les frais de service, y compris les frais des opérations, les taux de change, les intérêts payables aux utilisateurs finaux sur les fonds protégés, etc.;

- Comment et quand un client peut accéder aux fonds gérés par une société de services financiers;

- Une norme minimale quant à la rapidité à laquelle les sociétés de services financiers doivent donner aux utilisateurs finaux un accès adéquat et rapide à leurs fonds. Par exemple, l’obligation de retourner les fonds dans un nombre prescrit de jours ouvrables suivant une demande de l’utilisateur final;

- Des impératifs de remettre aux utilisateurs finaux des dossiers et/ou des états exacts des soldes de fonds et des opérations, ainsi qu’un processus permettant à ceux‑ci de corriger les erreurs contenues dans leurs dossiers;

- Un processus interne de résolution des différends, notamment une démarche claire permettant aux utilisateurs finaux de signaler et de faire remonter les plaintes, ainsi que des délais pour répondre aux problèmes et les régler;

- Un processus sur la manière dont une société de services financiers doit informer un client des modifications apportées à ses frais ou à toute autre modalité convenue.

L’absence de normes régissant les pratiques du marché expose à des risques importants les consommateurs et autres utilisateurs finaux traitant avec un nouveau concurrent qui pourrait ne pas leur fournir des informations précises ou ne pas disposer de processus robustes pour corriger les erreurs, gérer les plaintes ou attribuer la responsabilité en cas d’opérations non autorisées.

Réglementation des pratiques du marché pour les fournisseurs de services de paiement (FSP)

Un exemple du besoin d’une réglementation uniforme pour instaurer un climat de confiance dans les concurrents émergents est la réglementation des pratiques du marché pour les FSP. La Loi sur les activités associées aux paiements de détail (LAPD) a été adoptée en juin 2021 et ses règlements d’application ont été publiés en novembre 2023. La LAPD crée un cadre législatif pour la réglementation fédérale des FSP et établit un organisme d’enregistrement et de surveillance au sein de la Banque du Canada, chargé d’établir et d’appliquer des normes relatives aux FSP. À l’heure actuelle, ces FSP sont largement non réglementés ou sous‑réglementés et présentent divers risques, notamment la perte de fonds des consommateurs (risques financiers), les défaillances opérationnelles et de sécurité, et les pratiques trompeuses.

Bien que la LAPD traite de certains risques liés aux FSP, le cadre fédéral est muet sur les pratiques du marché. Vu la présence de plus de 2 500 FSP actuellement en activité au Canada et compte tenu des attentes d’une intensification de l’utilisation et de la confiance que les consommateurs placeront dans ces FSP une fois qu’ils seront supervisés par la Banque du Canada, l’absence de réglementation des pratiques du marché représente une faille importante dans la protection des consommateurs. Ne pas s’attaquer à ces risques, entre autres, peut augmenter les risques pour les consommateurs et les entreprises et diminuer la confiance des consommateurs dans le système financier.

Les services et produits financiers peuvent avoir une incidence disproportionnée sur le bien‑être des consommateurs et doivent être encadrés nommément plutôt que par l’intermédiaire d’un cadre général de protection des droits fondamentaux des consommateurs. Pour protéger les consommateurs de produits financiers, l’ABC et ses membres sollicitent un régime fédéral pour les FSP, proportionné à la réglementation imposée aux banques. L’idéal serait d’adopter un cadre fédéral, mis au point en consultation avec les provinces, et adopté dans chaque province pour parvenir à une approche uniforme à l’échelle du pays.

Nous prenons aussi note que la LAPD ne contient pas de disposition d’examen législatif. Nous recommandons qu’une clause d’extinction de cinq ans soit introduite dans la LAPD et soit révisée en même temps que l’examen législatif du secteur financier. Compte tenu de la nature dynamique des paiements, une telle mesure aidera à assurer la pertinence et l’applicabilité d’une telle clause.

S’attaquer au fardeau de la conformité réglementaire imposé aux banques

Depuis la crise financière mondiale, le fardeau de la réglementation prudentielle et des pratiques du marché sur les banques a considérablement augmenté afin de protéger le système financier et l’économie en général, et ce, malgré le solide contrôle réglementaire fondé sur des principes du Canada, qui contribue à la stabilité du secteur financier canadien, ainsi que le rôle essentiel que joue le secteur financier en contribuant aux principaux objectifs de politique publique, comme l’abordabilité et la productivité. Un secteur financier efficace peut sous‑tendre tout objectif du gouvernement visant à apporter des améliorations dans ces domaines.

Le nombre de lignes directrices et d’avis établis par le BSIF est passé de 26 (juste avant la crise financière mondiale) à 121 en 2022, ce qui a donné lieu à 2 749 pages de lignes directrices et d’avis que les banques canadiennes sont tenues de respecter. Ceux‑ci s’ajoutent aux exigences législatives et réglementaires en vertu de la Loi sur les banques ainsi qu’aux règlements sur les pratiques du marché de l’ACFC. En effet, selon une récente enquête du Thomson Reuters Institute, les dépenses juridiques sur les questions de réglementation se classent au deuxième rang des types de travaux les plus susceptibles d’augmenter dans les services juridiques des entreprises canadiennes, loin devant les dépenses juridiques sur la propriété intellectuelle, un champ d’intérêt beaucoup plus productif35.

Bien que le cadre réglementaire financier fédéral tienne généralement compte de la stabilité financière et de la protection des consommateurs, les coûts de mise en oeuvre et leur incidence en aval sur les consommateurs ne sont pas suffisamment pris en compte. Les modifications de la réglementation financière qui ne tiennent pas compte de leurs conséquences opérationnelles ont imposé des coûts de conformité considérables, qui seront finalement répercutés sur les particuliers et les entreprises. Bien que les règlements qui traitent de la stabilité financière et des pratiques du marché puissent être sensés lorsqu’ils sont pris isolément, l’analyse coûts‑avantages est déformée lorsque leur incidence sur les coûts de mise en oeuvre est prise en compte.

Lorsque les organismes de réglementation établissent de nouvelles exigences, il serait très bénéfique pour les banques et, en fin de compte, les consommateurs si le coût de mise en oeuvre est pris en compte durant le processus d’évaluation réglementaire. Plus précisément, il pourrait s’agit de ce qui suit :

- Une batterie claire de mesures utilisées pour déterminer si les objectifs ont été atteints et les résultats ont été réalisés;

- Un cadre d’obligations minimales pour déterminer si un règlement est (net) positif ou négatif;

- Des consultations avec les parties pour déterminer si d’autres options sont disponibles, évaluer les coûts et les effets imprévus, et comprendre les avantages du règlement;

- La transparence, afin que toutes les parties puissent avoir droit de regard sur l’ensemble du processus ainsi que les résultats;

- La republication des objectifs et des résultats initiaux, des critères de mesure et de la recherche post-évaluation.

Plus généralement, il faut prendre des mesures pour examiner et simplifier la charge réglementaire imposée au secteur bancaire. Une évaluation devra être entreprise sur la concurrence, l’efficacité et la stabilité du secteur des services financiers, ainsi que la contribution des politiques d’intérêt public et des exigences réglementaires à la réalisation de ces résultats. Cela fait plusieurs années qu’un examen approfondi de la portée du régime de réglementation et de sa contribution aux résultats productifs pour les Canadiens n’a pas été entrepris. En particulier, un examen pourra être entrepris pour déterminer si les changements apportés au cadre au fil des ans (p. ex., l’augmentation du capital et autres obligations, les impôts spécifiques aux banques, les programmes de recouvrement des coûts, les mandats/obligations élargis et contradictoires imposés par les organismes, les complexités de la compétence territoriale) créent des coûts/confusions inutiles pour les consommateurs, érodent la productivité, augmentent les préoccupations en matière d’abordabilité/inflation et minent la stabilité du secteur dans son ensemble.

Respecter le principe de proportionnalité de la réglementation pour les petites et moyennes banques

Il est largement admis que le coût de la réglementation dépend de l’échelle d’application et que, par conséquent, un système de réglementation efficace doit comporter un élément de proportionnalité pour favoriser la concurrence. Un cadre proportionnel conçu efficacement permettra aux banques d’atteindre le Association des banquiers canadiens niveau de réglementation prudentielle qui convient à leur ampleur ou risque global pour l’économie, ainsi qu’à leur niveau de complexité.

En 2022, le BSIF a adopté un cadre réglementaire proportionnel pour mettre ce principe en application dans l’espace réglementaire prudentiel. Bien que cette initiative ait été saluée par le secteur, les petites et moyennes banques (PMB) sont préoccupées par le fait que, plus récemment, l’engagement global du gouvernement envers le principe de proportionnalité vacille. Bien qu’il soit généralement reconnu que la réglementation doit évoluer de pair avec l’actualité, le principe de proportionnalité doit rester ancré dans le système réglementaire.

Un tel cadre traitera des obligations en matière de capital, de liquidité, de ratio de levier financier, ainsi que du contrôle prudentiel. Il devra également faire en sorte que les PMB puissent faire concurrence efficacement, tout en maintenant des paramètres de risque acceptables, lesquels sont fixés par l’organisme de réglementation. Par exemple, il convient d’envisager un examen plus périodique et de faire un choix, soit de résorber l’écart entre le facteur normalisé de pondération du risque et le facteur interne de pondération du risque (FIPR), soit de faciliter l’utilisation et l’approbation du FIBR. Lorsque cet écart est excessif, le facteur normalisé, qui est arbitraire, devrait être réduit à un niveau plus proche du facteur interne, lequel est calculé en fonction des données canadiennes réelles. L’écart excessif entre ces deux facteurs a pour effet de concentrer les activités des banques normalisées dans un ensemble limité de catégories d’actifs, ce qui cause des problèmes des points de vue de la concurrence et de la stabilité financière.

Par ailleurs, cet engagement envers un cadre réglementaire proportionnel est particulièrement pertinent dans la conjoncture, sur fond de renouvellement du cadre de surveillance du BSIF, qui transformera la manière dont l’organisme de réglementation examine et échange avec les institutions financières réglementées. Nous recommandons que le BSIF procède à une autoévaluation périodique de son cadre proportionnel, avec la contribution du secteur, afin de suivre les progrès réalisés et de s’assurer que son cadre réglementaire trouve le bon équilibre entre le maintien de la sécurité et la concurrence efficace.

Simplifier l’expansion des coopératives de crédit

L’ABC s’est depuis longtemps rangé derrière l’option du régime fédéral des coopératives de crédit. Ce régime a été créé pour promouvoir la croissance, le choix des consommateurs et l’expansion harmonieuse du système des coopératives de crédit canadiennes au‑delà des frontières provinciales, et ce, dans un cadre prudentiel adéquat qui protège la sécurité et la solidité du système financier canadien. Les coopératives de crédit qui choisissent d’être réglementées par le gouvernement fédéral bénéficient d’un cadre prudentiel solide qui repose sur le modèle bancaire et ont la liberté de prendre leur essor au‑delà des frontières provinciales, tout en reconnaissant les éléments coopératifs uniques des coopératives de crédit. Depuis la mise en oeuvre de l’option fédérale en 2012, trois coopératives de crédit36 ont choisi l’option fédérale, ce qui leur permet d’offrir des services aux clients au‑delà des frontières provinciales.

Le gouvernement fédéral, notamment le ministère des Finances et le BSIF, devra envisager de proposer un scénario où une coopérative de crédit fédérale souhaite fusionner avec une coopérative de crédit sous réglementation provinciale ou en acquérir une. Bien que, généralement, le cadre actuel autorise de telles transactions, il convient de réévaluer la législation et le processus réglementaire pour créer un processus qui peut être suivi par les coopératives de crédit rapidement et où les attentes des deux parties sont claires, transparentes et proportionnées aux risques de la transaction. Cet exercice comprendra une mise à jour des attentes à l’égard des mesures à prendre par les deux entités, notamment les obligations en matière d’information et de divulgation, ainsi que les attentes du BSIF à l’égard de son examen de la transaction. Il comprendra également des mises à jour de la Loi sur les banques pour s’assurer que i) les exigences (y compris les approbations) sont proportionnées à la transaction, ii) des dispositions transitoires sont proposées aux coopératives de crédit, quelle que soit la structure juridique choisie pour la transaction (p. ex., la fusion ou l’achat d’actifs); iii) les démarches qu’une coopérative de crédit fédérale doit suivre pour acquérir les actifs d’une coopérative de crédit provinciale et le mécanisme selon lequel les sociétaires de la coopérative de crédit provinciale deviennent des sociétaires de la coopérative de crédit fédérale sont clairs et ne créent pas une exposition fiscale pour les coopératives de crédit ou leurs sociétaires, qui est incompatible avec des transactions comparables entre coopératives de crédit provinciales. Ces attentes actualisées seront bénéfiques à un système financier compétitif et stable.

Donner la priorité à l’établissement de politiques et cadres réglementaires axés sur le numérique

À l’heure où le secteur financier accélère déjà sa dématérialisation (p. ex., utilisation accrue d’appareils en ligne ou mobiles pour les services financiers), la pandémie a précipité cette tendance. Les expériences durant la pandémie ont réduit la tolérance des Canadiens à l’égard des processus papier et manuels inefficaces, et de nombreuses entreprises envisagent des moyens de passer des processus encombrants au monde numérique. Comme la pandémie nous l’a montré, les consommateurs sont désormais beaucoup plus à même de gérer leurs activités bancaires et financières en ligne. Cette évolution devra se refléter dans les hypothèses fondamentales lors des communications entre les banques et les consommateurs.

Communication électronique

Les exigences onéreuses et inutiles imposées par le Règlement sur les documents électroniques (RDE) en vertu de la Loi sur les banques (qui datent des premiers jours de la communication électronique) ne reconnaissent pas les moyens par lesquels les banques peuvent communiquer avec leurs clients bien plus rapidement et de manière beaucoup plus économique, tout en communiquant efficacement des informations aux clients dans un esprit d’accessibilité. Ces exigences ne reconnaissent pas non plus la capacité actuelle des consommateurs à gérer leurs activités bancaires en ligne. Plus précisément, le RDE devra être mis à jour pour permettre aux banques de communiquer par voie électronique avec leurs clients, à moins qu’elles n’aient été spécifiquement informées par leurs clients de leur préférence pour un autre mode de communication.

Le choix des communications électroniques comme mode de communication par défaut garantira que les pratiques et technologies commerciales modernes sont utilisées pour fournir des documents numériques plus conviviaux et plus faciles pour :

- Rechercher (p. ex., en effectuant une recherche dans la boîte de réception électronique);

- Stocker (p. ex., dans un répertoire numérique central qui ne nécessite pas d’espace physique);

- Faciliter l’accès (p. ex., si un client conteste une erreur auprès d’une succursale ou d’un représentant d’un centre d’appels, il n’a plus besoin de partir à la recherche du document papier).

Les modifications proposées pourront également rendre les documents plus accessibles (p. ex., lecture à haute voix par les outils d’accessibilité) et améliorer l’utilisation des « alertes » pour informer les clients que les factures de carte de crédit ou autres sont dues ou ont été publiées en ligne. L’élimination du papier épargnera aux banques les coûts importants en impression et en affranchissement (qui portent sur des millions de documents) qui peuvent se répercuter négativement sur le coût des produits et services bancaires et sur l’environnement. Enfin, nous ne pensons pas qu’il y ait de raison en matière de politique de refuser les modifications proposées, car l’envoi d’un document par voie électronique ne signifie pas que le consommateur n’est plus en mesure d’imprimer le document s’il le souhaite; aussi, les clients pourront toujours demander que les documents leur soient envoyés sous forme papier, s’ils le préfèrent.

Si le problème réside dans le fait qu’un client souhaite un rappel papier pour le paiement d’une facture, il est possible de faire en sorte que ce problème soit résolu par des alertes électroniques, de la même manière que les alertes électroniques mandatées par gouvernement fédéral servent de rappel lorsque les cartes de crédit, les marges de crédit ou les soldes des comptes de dépôt disponibles atteignent certains seuils. Une alerte rappelle au consommateur qu’il doit régler une facture d’une manière est beaucoup plus efficace qu’une facture papier déposée dans une boîte aux lettres.

Échange numérique des données sur les revenus et les plafonds de cotisation aux régimes enregistrés avec le consentement du contribuable

À l’heure actuelle, les consommateurs s’appuient souvent sur des documents papier pour prendre des décisions financières importantes, comme demander un prêt hypothécaire ou cotiser à leurs régimes enregistrés. Les documents papier sont fastidieux sur le plan administratif pour les consommateurs, car ils ne leur sont pas facilement accessibles, notamment ils ne les retrouvent pas toujours chez eux après l’achat d’une maison ou une cotisation à un régime enregistré, ou doivent en obtenir une copie auprès de l’Agence du revenu du Canada (ARC), sur son site Web ou par téléphone. Ces documents papier sont facilement modifiables ou falsifiables, ce qui augmente le risque de fraude hypothécaire, sert à faire grimper les prix des maisons et sape la confiance dans les marchés.

Un échange numérique sur les revenus et les plafonds de cotisation aux régimes enregistrés entre les institutions financières et l’Agence du revenu du Canada (ARC) avec le consentement des contribuables, mis en oeuvre selon des critères et des mesures de protection adéquats en matière d’autorisation et d’identification, permettra de résorber ces préoccupations et, en fin de compte, d’aider les consommateurs à assurer leur sécurité financière tout en améliorant le service à la clientèle. Pour l’ARC, un tel échange numérique se traduira par une meilleure utilisation des ressources et une réduction du nombre d’appels et des délais d’attente. Pour le gouvernement fédéral, un échange numérique réduira les cas de fraude hypothécaire et améliorera l’abordabilité du logement. En fait, dans son Regard annuel sur les risques – Exercice 2022‑2023, le BSIF a cité la vérification du revenu dans la souscription de prêts hypothécaires comme une préoccupation clé en matière de surveillance. Des dispositions similaires en matière de vérification des revenus sont déjà en place dans d’autres pays, par exemple, aux États‑Unis et au Royaume‑Uni. Les institutions financières seront en mesure d’offrir une expérience plus fluide et plus efficace aux demandeurs hypothécaires et à leurs clients en gestion de patrimoine, de contrer la fraude hypothécaire et de mieux affecter les ressources.

Abroger l’article 49 de la Loi sur la concurrence

En vertu de l’article 49 de la Loi sur la concurrence, commet un acte illicite et criminel toute IFF qui conclut un accord relatif aux taux d’intérêt, aux frais ou aux catégories de personnes servies, à moins d’invoquer une des différentes exceptions prévues.

Cet article a été importé de la Loi sur les banques à la Loi sur la concurrence en 1986, à un moment où la loi générale à l’égard des complots du Canada ne rendait illégales les ententes avec les concurrents que si elles empêchaient ou réduisaient indûment la concurrence. La norme « indûment » est devenue un obstacle aux poursuites contre les cartels en vertu de la Loi sur la concurrence jusqu’à la modification de la législation en 2009, date à laquelle le critère « indûment » a été supprimé pour les accords entre concurrents dans tous les secteurs d’activités. Par ces modifications, il n’est plus nécessaire d’instaurer une infraction spéciale de complot pour les IFF; cependant, l’article 49 fait toujours partie de la Loi sur la concurrence.

Un article dans Banking & Finance Law Review, publié en 201637, résume le bien‑fondé de l’abrogation, notant que l’article 49 est :

- Redondant, après les modifications de 2009;

- Discriminatoire, car il ne s’applique qu’aux IFF et pas aux institutions provinciales;

- Inefficace, puisqu’il n’y a pas eu des mesures d’application de la loi invoquant l’article;

- Coûteux, car il a un effet dissuasif sur les collaborations en faveur de la concurrence.

L’ABC souscrit pleinement à ces préoccupations. Malgré l’absence de toute mesure d’application de la loi en vertu de l’article 49, les conséquences d’une violation même technique sont importantes, y compris de lourdes amendes, des peines d’emprisonnement et le risque de poursuites civiles. Aussi, contrairement à la loi générale sur les complots à l’article 45 de la Loi sur la concurrence, il n’y a pas d’exemption en vertu de l’article 49 à l’égard d’une pratique accessoire à un accord légitime plus large.

Les membres de l’ABC craignent que l’article 49 ne soit également en conflit avec les attentes en évolution d’autres organismes de réglementation en matière de gestion du risque de blanchiment d’argent. Le rapport de la Commission Cullen38 recommande l’échange d’informations en matière de blanchiment d’argent, et les organismes de réglementation étrangers prônent une forte collaboration entre les institutions financières en matière d’échange d’informations39. Néanmoins, un tel échange entre les banques ou avec d’autres IFF pour lutter contre le blanchiment d’argent pourrait poser un risque technique en vertu de l’alinéa 49(1)f), car il pourrait conduire à un « arrangement » pour retenir les services d’un client ou d’un groupe de clients, contre lequel aucune des exceptions prévues à l’article 492) ne s’appliquerait, ce qui créerait des obstacles importants à l’échange légitime d’informations, même si celui‑ci soutient d’autres objectifs de politique et reçoit la sanction d’autres organismes de réglementation.

Bien que le ministre des Finances puisse, en théorie, exempter un accord de l’application de l’article 49 en attestant au Commissaire de la concurrence qu’il a demandé ou approuvé l’accord aux fins de la politique financière en vertu de l’alinéa 49(2)h), il n’y a pas de cadre ou de précédent pour se fier à un tel pouvoir d’exemption. Il ne se substitue pas à un moyen de défense générale fondée sur les restrictions accessoires et risque de politiser la conduite légitime des affaires.

Pour tous ces motifs, l’ABC sollicite respectueusement l’abrogation de l’article 49 de la Loi.

Supprimer les impôts spécifiques au secteur financier

Au cours des dernières années, le gouvernement fédéral a nommément ciblé le secteur bancaire au moyen d’impôts sectoriels, dont l’impôt sur les institutions financières (IF) et le dividende pour la relance au Canada (DRC). Il s’agit non seulement d’une mauvaise politique économique de cibler et imposer un secteur particulier, surtout un qui alimente l’économie, mais aussi d’un préjudice porté à la concurrence et à la croissance économique du Canada. L’effet cumulatif de ces impôts entravera la circulation de l’argent au sein du système, entraînant un ralentissement de la croissance ainsi qu’une diminution de la création d’emplois et de la productivité.

Ces impôts supplémentaires sur les institutions financières rendront plus difficiles, voire plus coûteux, l’épargne, l’emprunt et la levée de capitaux pour les particuliers et les entreprises. Il est également plus difficile pour les banques d’être concurrentielles à l’échelle mondiale, ce qui pourrait se nuire à l’ensemble de l’économie canadienne. Par ailleurs, l’imposition d’un secteur particulier dissuade les investissements directs étrangers, entravant la capacité de notre pays à attirer des capitaux essentiels et diminuant notre avantage concurrentiel mondial, ce qui entraînera une réduction des capitaux disponibles pour les entreprises canadiennes et, en fin de compte, limitera les investissements dans l’innovation et la croissance économique.

En outre, ces impôts sapent les décisions en matière d’investissement de millions de Canadiens qui comptent – directement ou indirectement – sur les valeurs mobilières des banques pour épargner à des fins d’études, de mise de fonds, de projets d’immobilisations ou de retraite.

Les impôts sur le secteur financier, comme l’impôt sur les FI et le DRC, doivent être supprimés pour permettre au secteur bancaire d’augmenter ses investissements dans l’économie canadienne et mieux servir les clients. À tout le moins, l’impôt sur les IF doit être supprimé progressivement, en même temps que l’élimination progressive du DRC en 2027.

Processus d’examen des fusions

Le Canada dispose d’un solide processus d’examen des fusions bancaires qui combine les considérations prudentielles et d’intérêt public à une analyse des conséquences d’une fusion sur la concurrence. L’ABC et ses membres ne croient pas qu’il soit nécessaire d’apporter des changements importants au processus actuel. En particulier, l’ABC ne soutient pas l’abandon de l’analyse actuelle fondée sur des faits et des données probantes des conséquences d’une fusion sur l’économie, les consommateurs et l’intérêt public.

Conformément à notre cadre législatif actuel, une fusion bancaire ne peut avoir lieu que si le ministre des Finances y donne son approbation en vertu de la Loi sur les banques. Le ministre peut prendre sa décision en tenant compte de tous les enjeux considérés comme pertinents, notamment l’intérêt du système financier au Canada, ainsi que divers facteurs législatifs (voir la Loi sur les banques, article 396). Dans le cadre de l’analyse de l’« intérêt » du système financier, il demande également au Commissaire de la concurrence d’examiner les fusions bancaires et de publier ses conclusions sur la question de savoir si une fusion bancaire donnée sape ou diminue considérablement la concurrence au sens des articles 92 et 93 de la Loi sur la concurrence.

Le cadre actuel tire sa force principale du fait qu’il repose sur des principes et que son approche est flexible. Les fusions proposées pourront prendre de nombreuses formes au profit du secteur dans son ensemble. Comme proposé précédemment, un degré particulier de concentration n’est pas incompatible avec l’existence d’un cadre concurrentiel; en effet, il peut y avoir des avantages particuliers et démontrables, associés à des propositions particulières de fusion ou d’acquisition. Par exemple, des transactions récentes dans d’autres pays ont démontré les avantages des fusions/acquisitions pour ce qui est d’atténuer les risques systémiques découlant de crises. Comme proposé précédemment, l’expérience canadienne confirme que ses niveaux de concentration n’empêchent pas l’entrée de nouveaux acteurs dans le secteur. Il est essentiel de s’assurer que chaque transaction proposée est évaluée sur ses propres mérites et qu’aucune proposition n’est exclue à l’avance par l’imposition de limites ou de seuils arbitraires. Le processus actuel d’examen des fusions est bien conçu pour fournir cette approche flexible.

Cadre du droit de la concurrence

Sur les questions de concurrence en particulier, le cadre actuel du Bureau de la concurrence prévoit une analyse détaillée et factuelle des effets d’une fusion proposée sur la concurrence. Cette analyse s’appuie sur l’approche visant à déterminer si une fusion sape ou diminue considérablement la concurrence en vertu des Fusions – Lignes directrices pour l’application de la loi du Bureau de la concurrence, conformément aux pratiques exemplaires internationales en matière de droit de la concurrence/antitrust.

De l’avis des membres de l’ABC, aucune modification du processus d’examen des fusions en vertu de la Loi sur la concurrence n’est nécessaire, ce processus étant neutre sur le plan sectoriel, reposant sur des principes et résistant à l’épreuve du temps depuis qu’il est devenu la loi du Canada en 1986.

Loi sur les banques

Conformément au cadre de la Loi sur les banques, le ministre des Finances peut tenir compte de facteurs comme les droits et les intérêts des consommateurs et des entreprises clientes, l’effet de la transaction sur le niveau de concurrence dans le secteur, ses conséquences pour la stabilité et l’intégrité du secteur financier, et la confiance du public dans le secteur. Le ministre a le pouvoir d’imposer toutes les conditions et d’exiger tout engagement jugé approprié. L’éventail des engagements que le ministre peut imposer pour protéger les consommateurs et les travailleurs montre qu’il dispose déjà d’une compétence et d’une flexibilité décisionnelles considérables.

Conclusion

Les Canadiens bénéficient d’un secteur financier prospère et dynamique, qui promeut la concurrence d’autres banques, d’entreprises du secteur financier établies, d’entreprises de technologies financières émergentes proposant de nouveaux modèles économiques, ainsi que de grandes entreprises technologiques multinationales dont l’empreinte de la marque est forte. En conséquence, l’intensité de la concurrence au sein du secteur financier est au summum en raison des investissements dans la technologie, des entreprises entrant sur le marché, se développant et en sortant à une cadence rapide.

L’ABC formule un nombre de recommandations pour permettre au secteur financier de mieux s’adapter à l’évolution des attentes, des préférences et des comportements des consommateurs, d’intégrer plus efficacement les technologies, d’améliorer la protection des consommateurs, d’appliquer une surveillance réglementaire uniforme et proportionnée aux entreprises du secteur financier, d’accroître la concurrence au sein du secteur, et de maintenir le processus d’examen des fusions. Grâce à ces changements, le secteur financier concurrentiel déjà dynamique le sera davantage.

1 Banque mondiale, Base de données Global Findex 2021. Le compte bancaire est également appelé compte de chèques ou compte d’opérations courantes.

2 Christopher Henry, Doina Rusu, Matthew Shimoda, 2022 Methods-of-Payment Survey Report: Cash Use Over 13 Years, Document d’analyse du personnel de la Banque du Canada 2024-1, janvier 2024. 57 % provenaient des 37 % de Canadiens qui ne paient pas de frais de compte, plus les 31 % de Canadiens ayant des frais de compte bancaire mensuels et qui ont fait l’objet d’une annulation ou d’un remboursement au cours du dernier mois lors de l’enquête.

3 On compte plus de 40 banques, plus de 190 coopératives de crédit et près de 210 caisses populaires ainsi que ATB Financial qui offrent des comptes bancaires. Les comptes bancaires sont également appelés comptes chèques ou comptes d’opérations courantes.

4 Plusieurs des recommandations ont également été détaillées dans la soumission de l’ABC au ministère des Finances, en date du 4 décembre 2023, dans le cadre de la réponse à la Consultation sur le maintien de l’intégrité du secteur financier canadien (examen des lois sur les institutions financières) ainsi que dans la soumission prébudgétaire de l’ABC au Comité permanent des finances de la Chambre des communes, en date du 4 août 2023.

5 Tracxn, à compter du 16 juin 2023.

6 Les banques autorisées à ouvrir des succursales ne sont pas autorisées à accepter des dépôts inférieurs à 150 000 $, ce montant servant à faire la distinction entre les dépôts de détail et les dépôts de gros.

7 En décembre 2002, on comptait 70 banques – 16 banques nationales (annexe I), 33 filiales de banques étrangères (annexe II) et 21 succursales de banques étrangères (annexe III). En décembre 2022, on comptait 80 banques – 34 banques nationales (annexe I), 15 filiales de banques étrangères (annexe II) et 31 succursales de banques étrangères (annexe III).

8 Les deux sociétés du secteur financier cherchant à obtenir un permis bancaire national sont Koho Financial et Questrade Finance Group.

9 9Le Groupe de la Banque mondiale; DataBank – Global Financial Development, 2023.

10 OCDE, Résumé analytique de l’audition sur la concentration du marché – Annexe au compte-rendu succinct de la 129e réunion du Comité de la concurrence tenue du 6 au 8 juin 2018.

11 CapGemini World Retail Banking Report 2011‑2016. Les clients des services bancaires de détail canadiens ont classé leurs banques au deuxième rang en 2011 et au premier rang entre 2012 et 2016 relativement à la satisfaction de la clientèle. Les questions de l’enquête sur l’Indice de l’expérience client portaient sur les préférences, les attentes et les comportements des clients sur des types précis d’opérations bancaires de détail. Les clients ont été interrogés sur leur satisfaction générale à l’égard de leur banque, l’importance de canaux spécifiques à l’exécution de différents types d’opérations et leur satisfaction à l’égard de ces opérations, entre autres facteurs. L’enquête visait également à s’enquérir de la confiance des clients en leur banque, de leur perception de la compréhension que leur banque a de leurs besoins, du degré d’adéquation produit-canal et de l’expérience multicanal systématique qu’elle leur fournit, pourquoi ils choisissent de rester avec leur banque ou d’en choisir une autre, leur perception de l’importance des différents services fournis par leur banque et d'autres questions.

12 CapGemini World Retail Banking Report 2012.

13 Acting Comptroller of the Currency Michael J. Hsu, « What Should the U.S. Banking System Look Like? Diverse, Dynamic, and Balanced » University of Michigan School of Business, 29 janvier 2024.

14 Forum économique mondial, Rapport sur la compétitivité mondiale

15 BrandFinance 2023 Annual Report

16 Global Finance, World’s Safest Banks 2023 – Global Top 100.